作者|豆芽

竞争激烈的美妆市场,由内而外涌动着变革的气息。

近期,备受关注的国产美妆护肤企业陆续公布2025年上半年财务业绩。从业绩层面来看,整体格局相对稳定,珀莱雅和上美股份仍稳稳占据着行业老大、老二的位置,巨子生物的利润依旧遥遥领先,华熙生物、福瑞达、贝泰妮等老牌企业,暂未从动荡中脱身,业绩亮红灯。

但细微的业绩变动背后,也藏着行业变化、势力角逐的信号:

珀莱雅主品牌同比下滑,意味着单品牌在国内市场几近天花板;毛戈平从去年的第三梯队冲进TOP5,成为国产美妆高端化的代表;上海家化似乎摸到了正确方向,业绩重回正轨......

今年以来,剁椒Spicy走访多个品牌方、行业大会发现:

产品端,虽然功效叙事受到一定挑战,但美妆行业永远需要新故事,主打抗衰的麦角硫因受到资本/行业的关注;流量爆发受限后,品牌纷纷开始转向内功修炼,耕耘“更难的事情”。

营销端,困于线上流量成本高,品牌争相模仿“厦门帮”“郑州帮”打法的同时,也开始大批量捆绑流量明星,制造“单链GMV神话”......

从大企业到新品牌,创始人们纷纷高度警惕,以创业者的姿态保持着敏锐的市场观察。“在一个竞争的生态中,必须保持同步、保持强者的状态,才能不死,”某品牌创始人告诉我们。

在随时都在洗牌的美妆行业,即便是位居龙头位置的企业,也无法高枕无忧。

2024年珀莱雅突破百亿,然而2025年上半年,占据营收超7成的主品牌就出现同比下滑,虽然只有0.08%微幅下调,但也反映出百亿成为当前国内市场中,单品牌的发展天花板。这并非珀莱雅的经营问题,而是行业必然规律,是头部企业发展到一定规模必然要面对的挑战。

包括珀莱雅、上美股份在内,找到第二曲线,调整业务占比是头部企业的当务之急。

相比而言,珀莱雅的第二增长曲线已经算成功,彩棠已经年营收超过10亿,旗下Off&Relax、原色波塔品牌同比增长超100%,主品牌珀莱雅虽然仍扛着发展的大旗,但占比有一定改善。

在今年年度业绩会上,珀莱雅接班人候亚孟首次提出“双十战略”,即未来10年进入全球化妆品行业前10;上半年珀莱雅管理层更是频频动荡,引入了多位有国际护肤行业背景的高管;此外珀莱雅还独家投资了在海外声量颇足的花知晓。这些信号都显示,珀莱雅的下一步剑指海外。

对于国产美妆品牌而言,海外是一片蓝海也是一块硬骨头,目前成功做起来的并不多。

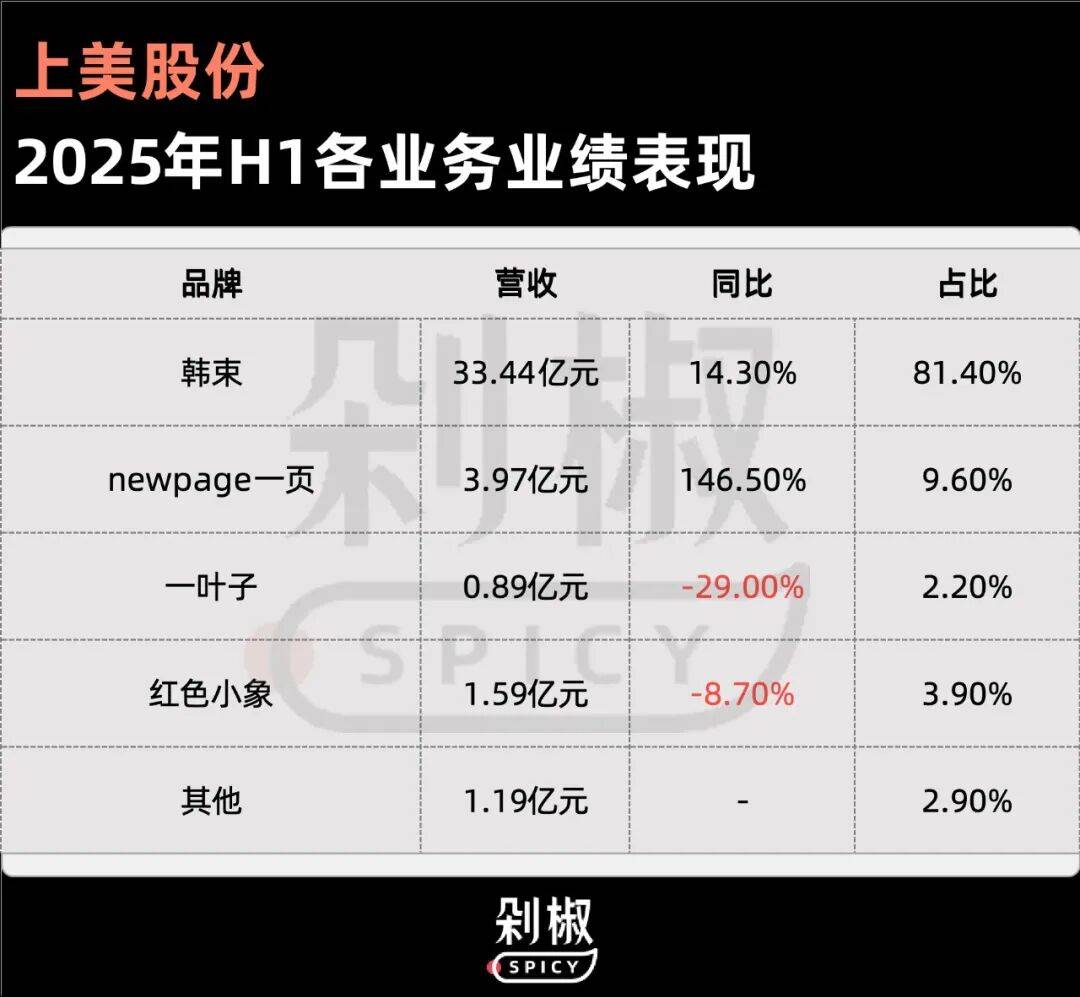

上美当前的重心仍在品牌矩阵的建设上,即围绕6大品类,进行高端、中高端、大众三个市场定位的多品牌布阵。

上半年,上美明显加快了新品牌建设的步伐,推出了聚光白、落地了NAN beauty,且在筹备另一个与知名化妆师共同体创立的彩妆品牌单彩。

其中NAN beauty已于9月9日在抖音正式上线,并在上市之前高调举办品牌发布会,在行业大会亮相。由于与毛戈平、彩棠等已成功跑出来的化妆师品牌有着相似的背景,且由原天猫美妆总经理古迈任品牌合伙人,因此该品牌在筹备期就备受行业关注,也能感知到上美股份对其倾注了极高的期待和资源。

不过上美目前的多品牌策略,还没有发挥出期望中的势能。其子品牌中除了newpage一页保持着较快的增长,一叶子和红色小象均有不同程度的下滑,且主品牌韩束仍占据着超8成的营收。

在众多上市公司中,新势力毛戈平反而暂未受到明显的市场干扰,营收和利润分别同比增长31.30%、36.10%。

这一方面是因为毛戈平在高端底妆市场的强心智,上半年核心彩妆业务同比增长31.1%,其中奢华鱼子气垫、光感柔纱凝颜粉饼两个明星单品的零售额均超过人民币2亿元。

同时依赖于其高端定位,毛戈平也在拓展高端护肤、香氛香水等第二增长业务,并取得一定的成绩。目前国产美妆品牌虽然很卷,但在高端化的路上均遇到了不同程度的阻力,毛戈平的高端心智成为极为珍贵的品牌资产,为其后续的发展做好了铺垫。

此外,根据财报毛戈平也在寻求投资、收购的机会,瞄准的也是高端定位的品牌。

虽然核心产品仍在快速增长,但毛戈平依然迫切地开始寻找新的业务支柱,以应对过度依赖单品类/明星产品的问题。

而其他老牌企业,仍在面临着品牌定位梳理、组织架构重建等内部问题,核心是将曾经的增长引擎重新拉回正轨。

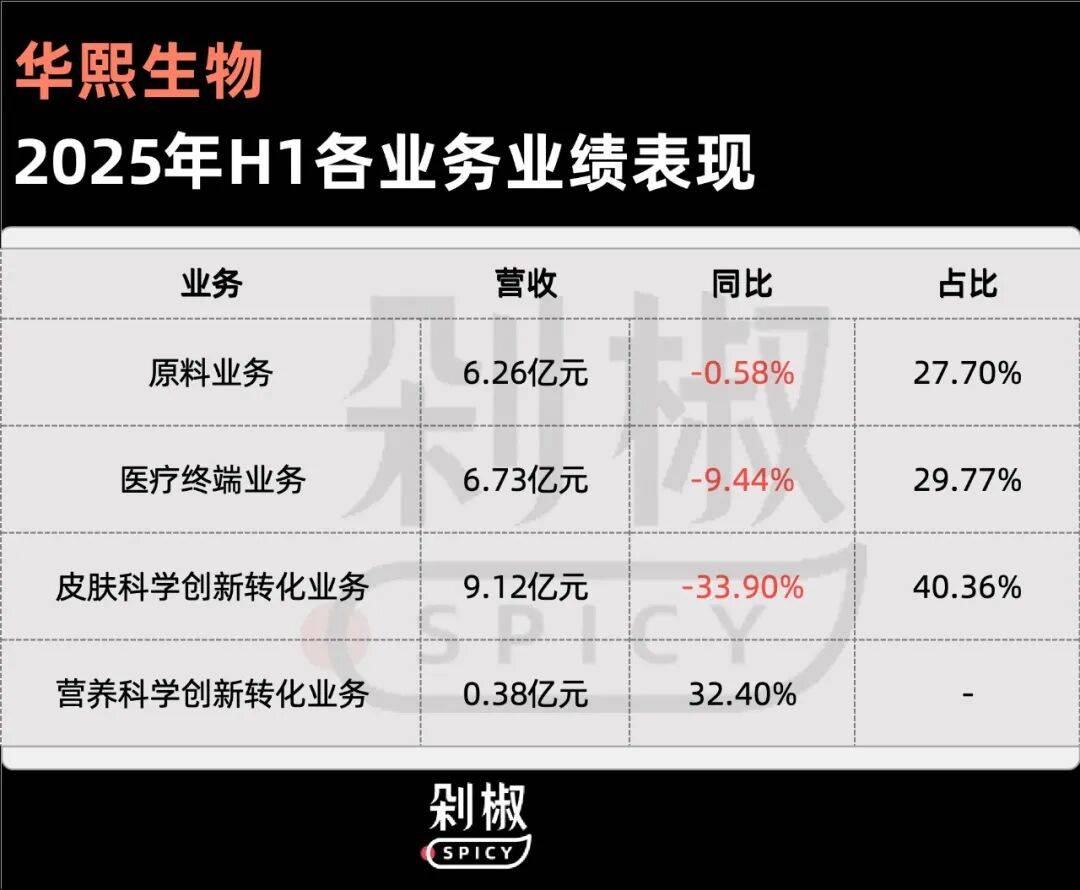

尤其是上半年高举高打的华熙生物,2025年上半年业绩仍然承压。总裁兼创始人赵燕此前宣布回归一线、重回创业状态,重点梳理品牌定位、革新组织与人才体系。

根据财报,在赵燕的带领下,华熙内部各品牌线的发展方向进一步明确:润百颜聚焦修护赛道,夸迪聚焦细胞级抗衰赛道,米蓓尔专注细胞级修护、BM肌活专注细胞级免疫。同时,在管理上摒弃外聘“职业操盘手”模式,重点选拔并培养具备科技情怀、契合公司价值观且有领导人格的创业型人才走向管理岗位。报告期内,BM肌活与米蓓尔率先完成了组织架构调整。

体现在业绩上,上半年由于重心在品牌定位上,减少了不必要的销售支出,销售费用有所降低,但组织架构升级投入了约2900万管理费用。

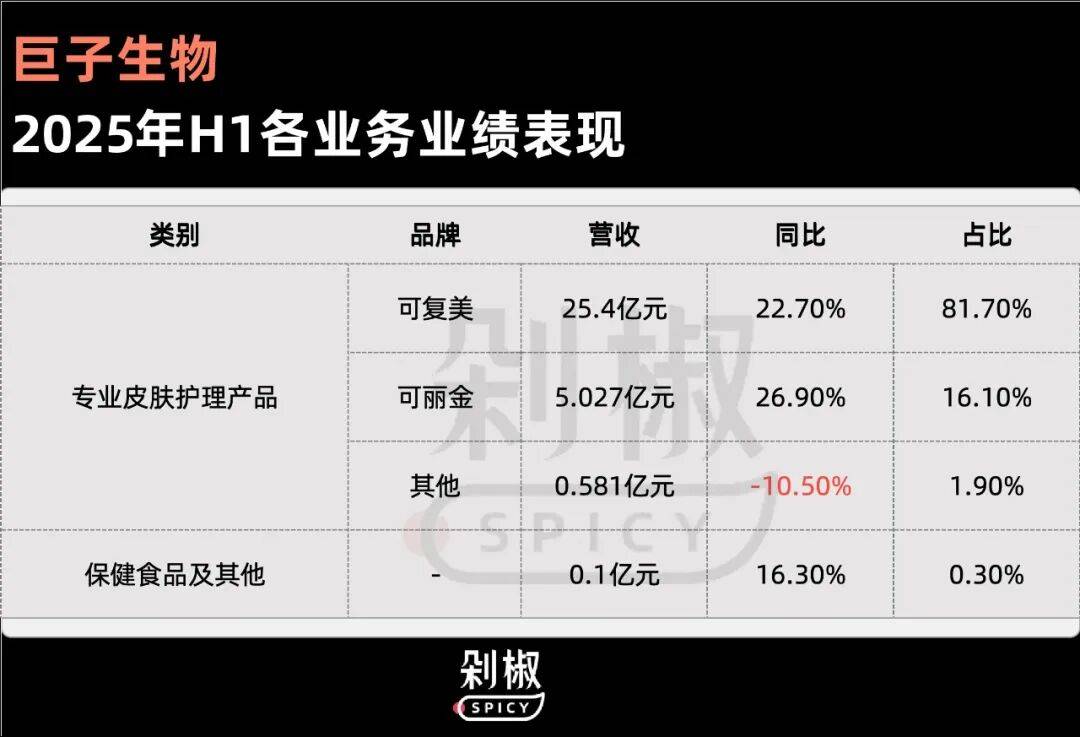

很多人关注的巨子生物,虽然与华熙生物的对峙受到一定的声誉影响,但业绩并没有受到显著影响,依靠可复美、可丽金两大品牌,上半年营收和利润均有不错表现。

另外,上海家化经过内部的调整后,业绩开始向好,营收、利润均同比上升。财报显示,自2024年下半年起,公司完成四大核心任务:定方向、明治理、提士气、清包袱。

一边明确品牌发展方向,如六神发力户外、玉泽全面升级皮肤屏障修护系列;一边培育核心战略新品,例如六神驱蚊蛋系列、玉泽干敏霜&油敏霜等。在营销和线上渠道等此前较为薄弱的维度,也加大了力度。目前来看,上海家化的调整策略有了初步正反馈。

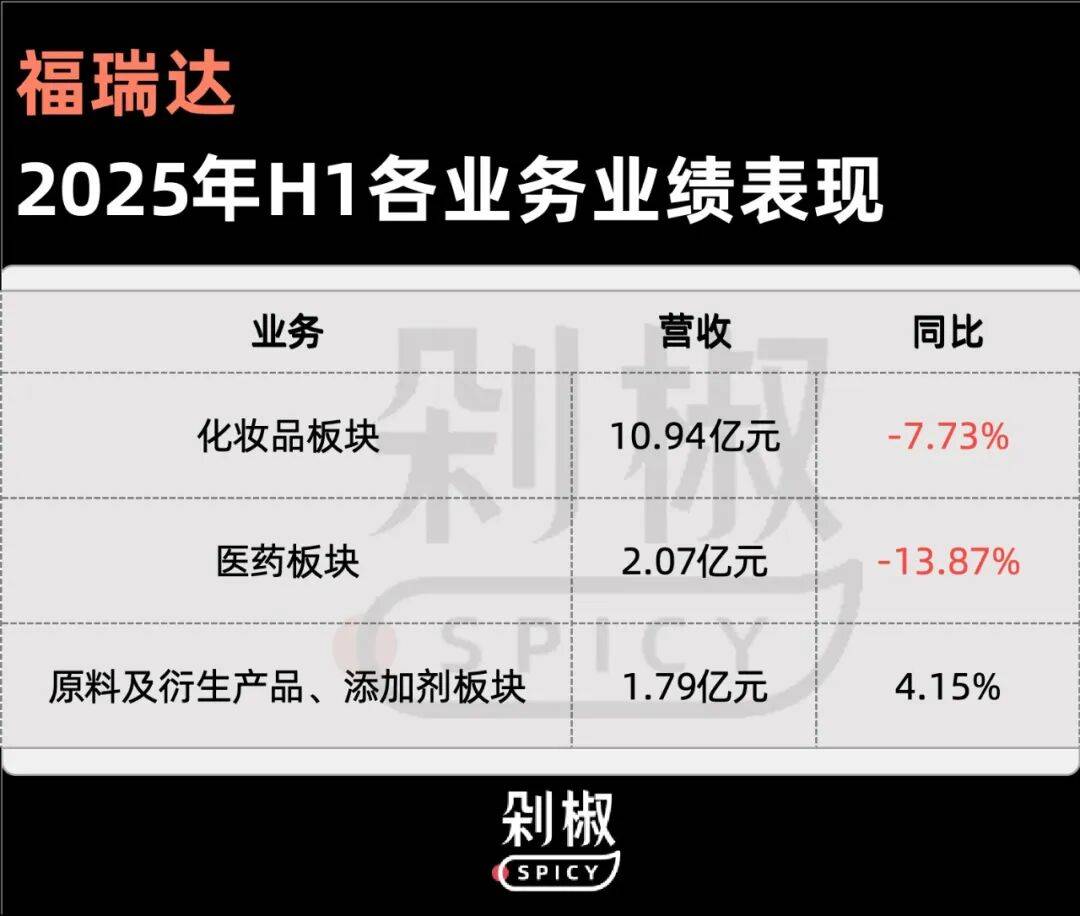

但相比之下敷尔佳、贝泰妮、福瑞达这几家企业,就没有那么幸运了,同比均有不同程度的下滑。这与其核心品牌发展不利有关,例如上半年瑗尔博士的多款核心单品处于产品迭代阶段、核心售卖贴片面膜的敷尔佳竞争力薄弱。

从上半年的业绩中,可以看出国产美妆品牌仍面临着诸多挑战、无法掉以轻心,而且除了在榜的竞争者,还有不少势头迅猛、虎视眈眈的新品牌们。

上半年的功效争议,牵引出了不少行业弊病。

剁椒Spicy走访各行业峰会发现,不少行业内人士也开始发声,对非正常速度迭代的功效内卷提出异议,认为“化妆品不应该无止境追求功效”,并直言“头部企业之间的竞争将不再是成分竞争”。

同时,在C端其实消费者疲态也开始渐显,毕竟当所有品牌都开始摇旗呐喊独家成分、专利原料的时候,所谓的技术也就不是什么稀缺品了,巨头身陷舆论漩涡也在一定程度上削弱了消费者的信任。

但美妆资本市场,永远需要新成分、新故事,各企业也并没有放松在技术上的投入和创新。

上半年,企业们几乎都在加大相应的投入和人才引入。除了贝泰妮和巨子生物外,研发成本均有不同程度的同比提升,贝泰妮虽然研发成本同比下降,但投入金额并不少,仅次于华熙生物,而巨子生物则表示研发成本下降是因为部分研发项目已进入成果转化阶段。

只不过在玻尿酸、重组胶原蛋白这两大热门成分声量开始下滑之际,谁能扛起新的成分故事,需要进一步观察。在众多蠢蠢欲动的新成分中,麦角硫因逐渐显露头角。

由于超强抗氧化(抗老抗衰)能力,麦角硫因这几年开始被行业关注到,而今年特殊的行业背景也给予了其一定的市场机遇。与前两个明星成分不同的是,麦角硫因不仅可以应用于护肤品,也可用于口服美容产品。目前,雅诗兰黛、修丽可、倩碧等品牌均在部分产品中添加了麦角硫因,Swisse 也将麦角硫因引入口服美容领域。

且在资本的推动下,川宁生物、仅三生物、拓新药业等企业开始被行业所关注。尤其是仅三生物旗下品牌玻迈妍推出的麦角硫因精华以已经登上抖音抗衰品类销售榜,华熙生物也早在2019年做麦角硫因相关研发。

不过如今消费者也不会不加思考就全盘接受一个新成分,社交平台上充斥着“麦角硫因是否是智商税”的争论,因此麦角硫因能否成为下一个热门成分,还不好说。

其实麦角硫因的崛起的背后,也与消费者的护肤重心变化有关,抗老、美白是当前热门领域,很多上市公司的研发也围绕此展开。

巨子生物表示会将重组胶原蛋白的研究延伸到着增发护发、美白等领域;华熙生物在报告期内取得4项国产特殊化妆品许可证中,就有润熙泉雪韵美白祛斑面霜,而应用于夸迪的CT50就是其独家抗老专利;贝泰妮于4月份在国际盛会上亮相了11款植物原料矩阵,覆盖了抗衰、美白、舒敏、防晒等功效领域;瑷尔博士上半年也在优化产品线结构,着力打造微生态抗衰系列的闪充品线和王浆酸品线。

除了在美白、抗老上发力,不少公司也在持续升级明星产品,加大单品的影响力和生命周期。

因为目前来看,品牌的增长与否强依赖于是否有出圈的爆品,虽然开拓新品重要,但巩固好已有的成熟产品的市场地位,也格外重要。以丸美生物为例,凭借其在眼部抗衰领域的市场口碑,其丸美品牌上半年营收同比增长34.36%,整体业绩发展势态良好。

巨子生物在上半年,就迭代了多款明星产品,报告期内推出了可复美重组胶原蛋白肌御修护次抛精华液(胶原棒2.0),首次添加了专有的重组IV型胶原蛋白,618期间该产品位列天猫液态精华热卖榜国货TOP1。

此外旗下可丽金品牌也在报告期内升级了胶原大膜王至3.0版本,巩固了抗老涂抹面膜品类心智单品的消费者认知, 618 大促中,胶原大膜王位列天猫涂抹面膜热卖榜 TOP4 和京东滋养面膜热卖榜 TOP1。

如此看来,功效叙事只会理性、不会失效,随着消费者认知度的提升,行业需要用更科学的方式讲故事,同时行业标准的建立也迫在眉睫。

在功效叙事阶段性受阻,流量成本成企业负担的当下,行业也被迫开始革新、调整经营方向。

在上半年各家财报中,能窥见一些企业的调整共性:概念与流量的受阻,本质上是让很多玩家失去了快速增长的爆发力,企业不得不向内看,思考如何长期发展,锻炼企业韧性。

一个明显的变化是,品牌力重回企业关注C位,明星营销成为各品牌重点动作。

珀莱雅今年陆续官宣了刘亦菲、易烊千玺两位头部代言人,8月初又官宣了宋佳作为护肤全球代言人,营销策略显著变化,其引入果小作为CMO也意味着开始看重品牌塑造。此外,珀莱雅还做了系列活动“拉好感”,5月策划了“心意成花 送给妈妈”母亲节策划、联合西湖半程马拉松开展“跑赢阳光 盾护全场”主题活动、冠名《天空之下》音乐会(敦煌举办)第一期。

薇诺娜于今年2月官宣防晒代言人魏大勋、首席推荐官杨天真等来凸显品牌对敏感肌的关注,随后4月薇诺娜又官宣了蒋欣、张康乐为品牌银核大使。

丸美也在2月官宣了首位全球品牌代言人杨紫,并发起“置顶自己”的情感营销主题;老牌子六神签约了肖战作为品牌代言人。

除了上市企业外,一些IPO预备军也在高调进行明星营销,前阵子谷雨官宣了秦岚为品牌代言人、张新成为美白代言人。

虽然明星营销向来是美妆行业的标配,但从近期频繁官宣、以及选人逻辑来看,如今很多品牌做明星营销更多是从形象气质出发选择艺人,而非纯以带货力来评估。

很长一段时间内,品牌有一种“只看重ROI”的论调,将大量的品牌/市场预算投入了可以获得及时回报的直播、短视频等板块,就连代言人也开始评估其带货能力。从营收考虑上这没有问题,只不过现在已经很难用低成本撬动高收入,ROI越来越低。而品牌建设在调性提升、粘性增强上的优势,让其重回C位。

但品牌力的投入,并不意味着对投流的懈怠,只不过很多品牌开始选择更有性价比的投流方式,开始从依靠头部达人转向KOC种草带货,也就是所谓的“厦门帮”、“郑州帮”打法。

此前剁椒Spicy走访多家美妆品牌发现,大家均在通过合作、挖人的模式,来引入以爆款内容为核心的KOC模式。但这也意味着,品牌需要在能力模型上做出改变,因为“XX帮”背后是极致组织效率,即剪、投、编为一体的赛马式竞争,以及对爆款内容的敏感度。

此外,渠道成为很多企业精耕细作的领域,在财报中可以看到,很多品牌开始着力搭建“线上+线下、公域+私域、国内+海外”更完备的渠道销售网络。

这也是流量困局下的求变思路,这一点在“自有品牌与CP(中国合作伙伴)品牌双业务驱动”的水羊股份上,尤为显著。除了线上主流电商平台,线下商超、品牌店、美妆集合店也有广泛布局,并且还构建了“水羊潮妆”、“水羊直供”线上私域平台。

贝泰妮也构建线上线下互相渗透、协同发展的销售渠道策略。通过OMO深度私域运营模式串联线上线下融合,所谓OMO深度私域运营线上指自建的“薇诺娜专柜服务平台”、以及线下的品牌直营店。

福瑞达也在积极开拓永辉超市、名创优品、OTC等销售通路;敷尔佳也投入了较大费用优化线下渠道。

而且在线下渠道上,除了广覆盖还得深运营,提升体验感。毛戈平线下的专柜均配备了美妆顾问,截止2025年6月30日,毛戈平全国各地的专柜配备了超3100名美妆顾问。

以上这些方向,其实都是品牌的内功,也是企业能否走的稳、走的远的重要因素,经过狂飙之后国产护肤市场,接下来面临的是耐力赛。