作者|尖椒

今日,广电总局新印关于电视剧创作的若干措施,对长剧集行业是重大利好。

近期,娱乐资本论专访了易凯资本创始人王冉,他曾在年初首届中国电视剧制作产业大会上断言“短剧不是剧集产业的未来,续季大IP和AI才是”,引起行业内外的广泛关注。而在这次专访中,他也表示,短剧用户观看时长与目前的商业价值是不匹配的。“我认为不是它的商业价值被低估了,而是它的用户时长占比在这个阶段是超出正常范围的。”

在年初的大会上,他用数据揭示了中国影视公司的集体困境:尽管过去15年网络视频市场规模增长380倍,但影视公司与平台公司的市值却停滞不前甚至缩水,而同期Netflix市值飙升3倍。

王冉将这种困境产生的原因归结于剧集产业的模式错误,即长剧不敢做大,普遍没有续季和衍生市场。

通过深度分析40部横跨60年的顶级美剧,王冉发现,高回报美剧平均播出11.6季,平均投资回报率为622%,续季衍生市场构建了可持续的商业价值;而高投入是续季创作的基石,2010年后首播的美剧,最新一季单集成本达到1350万美元,相比之下,国产S级剧需提升4倍至集均2000-4000万元。

去年微短剧蓬勃发展,王冉判断,未来部分短剧会成为剧集行业的补充,部分则会成为短视频、视频广告和直播电商行业的补充。

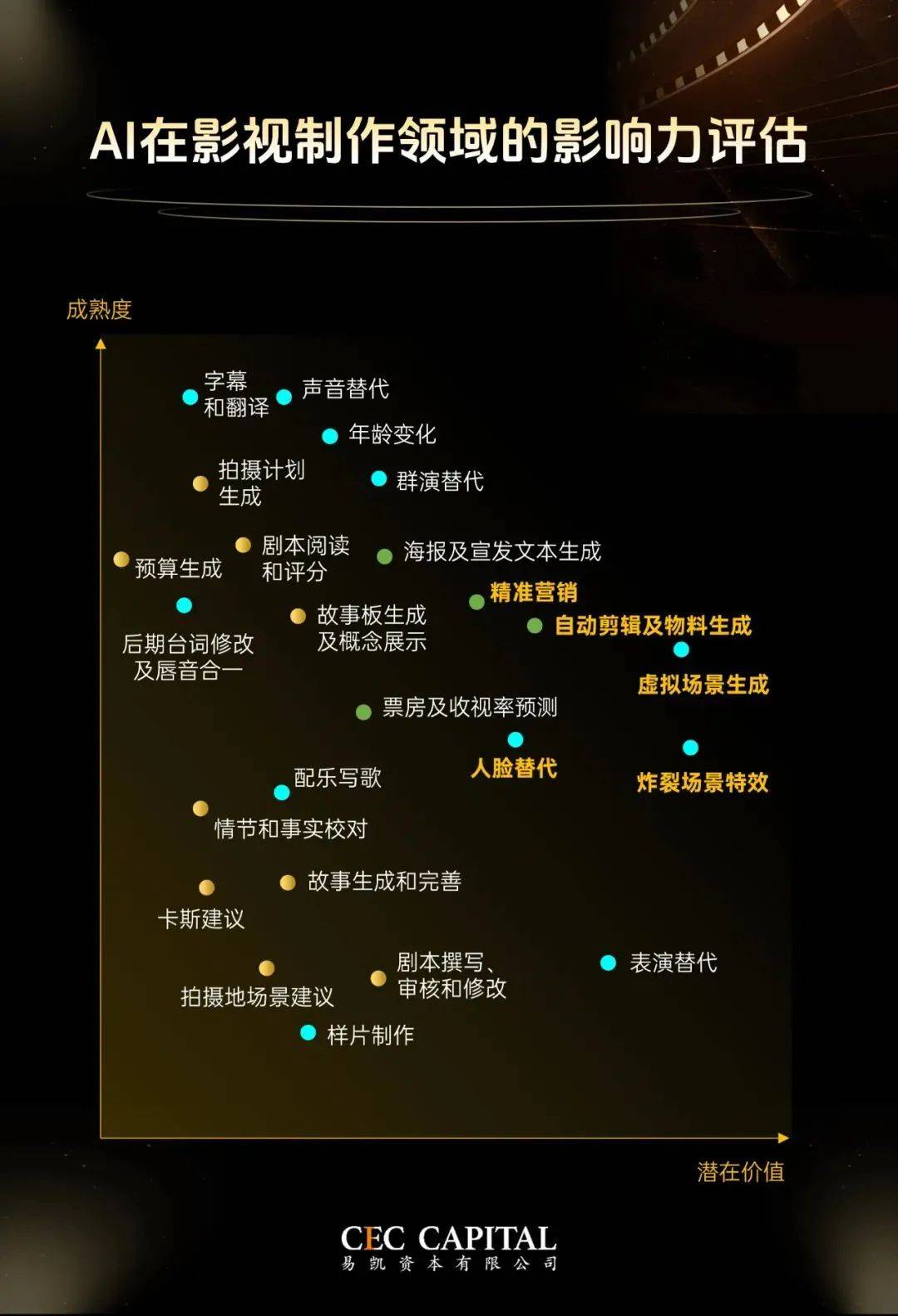

另一值得关注的是AI对影视行业的影响,王冉表示,AI未来能节省影视制作成本的30%,还能帮助影视公司盘活150亿的投资沉没成本,让部分未能通过审查的积压剧重新上线。

半年过去,AI发展日新月异,微短剧开始出现IP系列化趋势,平台出现更多政策变动,他对剧集IP、微短剧以及AI的这些判断是否发生了变化?

短剧代替不了长剧

娱乐资本论:您当时演讲完后不久,龚宇也在一个内部会议上聊过行业内资金效率的问题,短剧行业资金一年流转几回,剧集行业是一个项目几年流转一回。

王冉:我觉得短剧不能看单个作品或单个团队,而是要看整个行业内成功的概率有多少。

短剧作为品类补充没有问题,它有自己的生存逻辑和潜在的拓展空间,比如广告或者带货的方向。但从根本上说,短剧的市场份额和商业价值,仍然落后于它的用户市场,即用户观看时长与它目前的商业价值是不匹配的。

我认为不是它的商业价值被低估了,而是它的用户时长占比在这个阶段是超出正常范围的。大家都需要经历一个长线过程,很多人刷了几部之后就不再看了。

所以我一直说,长剧和短剧的用户有一部分重合,但本质来讲是两个商业体系,短剧代替不了长剧,也很难在短期内与长剧的市场价值相媲美。长剧有长剧自己的问题,但短剧是不是能为长剧公司提供一把通往未来的钥匙或解决方案?我觉得可能多半不是。

AI作图 by娱乐资本论

娱乐资本论:您不看好长剧公司转型做短剧?

王冉:我觉得很难,因为整体模式不一样。虽然现在很多导演都在拍短剧,但我觉得大家是一个尝鲜的心态,以及红果会尽可能去吸引有能力的创作者。但从真正的市场容量来看,我不认为短剧可以超过长剧的市场份额,即使做到半壁江山也是不太容易的。

娱乐资本论:半壁江山是指,去年长剧是800-1000亿市场,短剧是500多亿,以后也到不了一半?

王冉:不是,关键是能分到创作者的资金是多少,因为短剧大量资金是用来向平台购买流量,制作方能分到也就一两百亿左右,而几个长剧平台加起来快1000亿,其中有七八百亿是分给制作方的。

娱乐资本论:以后制作方获得的资金占比不会更高吗?

王冉:会向少数制作方集中,甚至一家头部短剧公司会比一家长剧公司的收入和体量都更高,这是完全有可能的。

短剧公司有自己的平台,这是与长剧不一样的地方。长剧公司是被平台主导的,平台付款还有各种不确定性,导致最后很多时候是制片公司往里垫钱、承担项目风险,但又拿不到真正的项目回报。如果项目播好了,跟制作公司没有太大关系。这导致整个行业的公司很难在前期做特别大的投入,去做可以做续集的IP,因为风险太大,一个是制作方跟平台方的关系扭曲,一个是监管的问题。

续集IP一定是未来趋势

娱乐资本论:演讲完后这半年时间,业内跟您聊的最多或者他们最关注的是什么话题?

王冉:还是IP。很多制片公司、导演都在考虑这个问题。之前有个导演告诉我,最多的时候,有六七个亿被平台占资。与其拍很多部剧沉淀不下来,不如就沉淀一两个IP,多拍几季,有稳定的班底,还能控制拍摄时间。

市场上有续集IP的长剧基本上走到第二季、第三季就到头了,这个模式还是很不稳定。相对于英剧美剧能开发8季、10季、20季,如果一个IP不能开发到三季以后,从产品角度来讲,就不是一个真正有市场价值的产品。

娱乐资本论:现在唐探IP已经出到第四部,哪吒也马上有第三部,为什么与电影相比,剧集反而很难去规划系列化作品?

王冉:我觉得还是大家对模式研究得不够。现在很多导演看英剧美剧的频率和数量会比编剧更多,很多编剧还沉浸在自己的创作世界中,很少去研究市场上有规律性的、优秀的剧作结构。

娱乐资本论:现在电影行业IP化是一个趋势,但好像动画IP要强于真人IP。

王冉:动画更容易形成IP,因为角色不会塌房。但唐探系列走到今天已经是一个很成功的IP了,包括沈腾、马丽也能算是IP。

电影市场现在最大的问题是,即使像光线一样有很成功的IP,但他们也很焦虑,因为下一部可能是四五年以后了,中间这些年电影票房整体萎缩怎么办?既然能做超大IP,那就去做衍生,把IP价值充分发挥出来。

娱乐资本论:您看好剧集动漫IP吗?

王冉:最近有短剧公司老板找我聊AI漫剧这件事,因为我觉得海外短剧市场的故事讲不了多大,如果这个市场在美国,有足够多的人干这个事,Netflix自然就会去做。

如果未来用AI短剧的方式去做动漫IP的平台,也许是有价值的。

假如不做平台,只是做内容承制的话,就跟所有长剧公司一样,去赌十个里面能成几个。如果做平台,向社会力量开放,大家可以将所有类型的内容放上来。同时,有了AI的帮助,让任何有剧本构建能力的人去生成一部短剧,可能比拍短视频内容还简单。

娱乐资本论:最近出现了多部季播短剧,《云渺》已经拍到第四季,还有多部爆款推出第二季,您怎么看待短剧IP系列化的未来发展?

王冉:这恰恰说明长剧和短剧都需要续集IP。你想成为一家有价值的公司,手里需要有10个20个可拍续集的短剧IP。

可能这件事在短剧上会更容易实现,因为短剧演员大多都是新人,比较好控制。当年美剧也是这样,老友记可以拍十季都是这些人,靠这一部剧也够了。

AI未来能节省30%的制作成本

娱乐资本论:您年初在行业大会上说,AI的出现能节省影视制作成本,现在看来效果如何?

王冉:其实AI现在在新内容制作上的应用,还远没到大家期待的程度,目前只能在一些比较边缘的方向上被利用,比如宣发、海报制作、音乐合成等环节。

之前跟几个主流电影公司的老板聊,AI在成本节省方面,目前可能还达不到15%-20%。我觉得当AI能节省30%-50%的成本时,对行业整体的成本格局才会有影响。

对于解救积压剧,目前我还没有了解到每部剧的具体情况,但我估计未来能帮助其中20%左右的作品。

娱乐资本论:当时您的演讲中说AI技术出现之后,能救活三分之一的积压剧,但目前通过AI换脸在做的项目并没有那么多。

王冉:因为积压剧没播有很多种原因,可能是因为题材或者内容质量的问题,所以有时候不是演员换脸就能解决的。

长视频平台需要找到细分人群,打出差异化

娱乐资本论:你怎么看最近有传闻说平台要降低版权剧数量的事?

王冉:我觉得平台会越来越多地侧重有可能形成长期IP的内容。与其把同样多的资金分散到100个项目上,不如把这些资金放在30个项目上,让这30个项目里有10个可以去拍系列化。

另一方面,非头部内容有一部分可以依靠社会化的生产力量,降低平台风险。同时,非头部内容比较容易被其他形式的内容所替代,不光是短剧,也包括小红书、抖音等。所以降低非头部内容的产量,我觉得是一个大的趋势。

娱乐资本论:在这样的趋势下,制作公司如何应对?

王冉:努力成为生产头部内容中的一份子,要围绕能开发续集IP的内容去生产制作。因为制作公司没有特别核心的优势,最后还是依靠与平台的关系,但IP是有价值的。

娱乐资本论:如果只有头部剧,会不会导致基层内容变得空心化?

王冉:还是那个问题,我觉得基层内容某种程度上是需要萎缩的,因为有太多其他的内容可替代,大家没有时间和精力去消费基层内容。短剧未来也会有这个趋势,就是大家也会重点消费那些头部的IP短剧。

短集数的长剧一定要有,这是被全世界都跑通的模式,在中国同样会有前景。

但是中剧,就是15-20分钟一集的剧,我不确定这个模式能否成为主流,因为消费心态是不一样的,3-4分钟适用于碎片化时间,但15分钟以上就不算是即时消费了,更需要沉浸式的观看,人物关系、情节推进和价值观等也更偏向于长剧。

娱乐资本论:您之前很多假设是建立在会员不会再增长的前提下,你觉得下跌的可能性大吗?

王冉:因为中国的视频会员没有平台忠诚度,都是跟着内容走,有一个强内容就吸引一批。所以总体从消费视频内容角度来讲,我觉得不存在下跌风险,但也基本饱和了。

未来视频平台需要保证面向某个细分垂直群体,至少每两个月得有一部足够好的作品。奈飞比较好的是面向全球用户群体,其某部剧面向的人群可能在美国只有3%,在欧洲有5%,但因为是全球覆盖,至少每三个月得给他们一部剧,确保会员能继续留存。

未来视频平台也需要走出自己的差异化定位,找到自己的核心用户群。

娱乐资本论:中国的影视娱乐消费领域您觉得还会发生什么变化?

王冉:电影市场一定是IP电影的市场份额越来越大,且某种程度上会引领剧集市场去培养长期IP。IP同样会在长剧,甚至将来在短剧里面也会占有更大的份额。

大IP之外,基层内容会被垂直细分,满足不同需求。但需求要明确,你满足的是哪部分人的哪部分需求,否则是没有价值的。