作者|张逸虹

五一假期前,电影行业上市公司的年报皆已出炉。

在我们选取的产业链各环节中具有代表性的13家上市公司中,有11家营业收入发生下降;利润方面,只有中国电影、光线传媒、上海电影、猫眼娱乐还在保持盈利,11家公司净利润同比下降,其中有5家由盈转亏。

根据各上市企业披露的营业收入构成,我们将13家上市企业分为全产业链公司、内容公司和院线公司、票务平台四类。需要注意的是,多数公司都存在上下游纵向一体化的战略,这一分类方法仅针对当下各公司全产业链战略的实现程度。

各上市公司2024年电影业务情况

资料来源:公司财报

各上市公司2024年盈利情况

数据来源:同花顺iFIND。下同。

各上市公司毛利率与净利率情况

相比之下,2025年的一季报稍微让人感到一丝宽慰。博纳影业、光线传媒、北京文化都因为春节档电影的上映营业收入明显增加,但区别在于:在今年春节档“一家吃肉,众人喝粥”的大环境下,除了光线传媒净利润大幅增长以外,其他两家都出现了更加严峻的亏损。

“一家吃肉,众人喝粥”的局面一方面来自《哪吒2》对同档期票房的挤压,以北京文化为例,《封神2》的票房严重不及预期,叠加北京文化和“超级牛散”万忠波之间复杂的资本博弈,北京文化的一季度经营性现金流入甚至不如2024年同期。

另一部分则来自于光线的高度自主把控、不参加其他公司“抱团互投”的投资逻辑。根据灯塔数据,在《哪吒2》截止至2025年3月31日取得的分账票房中,片方分成约为53.76亿元;而光线传媒一季度营收29.75亿主要来自于电影取得的票房本身,据此估算,光线的分账比例约为55%(包含按对其他出品方参股比例获得的分账),剩下45%归属于导演饺子持股部分。

按照这一比例计算,截止至4月29日,《哪吒2》累计片方分账票房为54.59亿,光线分走30.2亿,饺子分到24.4亿!

各上市公司2025年第一季度盈利情况

注:港交所上市公司不披露一季报。

纵观13家公司的财报以及电影市场的近期表现,小娱认为,整个电影行业当前的共同点是在找确定性。小娱发现:1)“目前,除了儒意的头部商业片策略部分跑通以外,电影行业在如何做好成本偏小的10亿+、5亿+影片的探索方面,仍没有好的结论”这一观点放在现在仍然成立;2)行业对大型项目的承担能力正在减弱,内容公司转向电视剧甚至微短剧这样的小成本项目,但小成本绝不等同于收益的确定性;3)影院端,院线公司从消费下沉叙事转而强调一二线城市的布局,因其在下行环境中具备更强韧性。

2025年以来,儒万系在头部商业片上找到确定性;光线在传统IP改编动画中找到确定性,所以放弃开发原创IP,并在年报中直言要从“高端内容提供商”转变为“IP的创造者和运营商”,将更多资源向动画倾斜。但华谊兄弟的小成本商业片、博纳的动作大片,都还没有找到市场对其的正确定位。

娱乐作品的确定性是在反复试错中寻找的,这无可厚非。但问题是:我们的电影行业还能承担多少次试错?观众会给电影多少时间?试错的速度赶得上观众喜好变化的速度吗?

创作:腰部作品何去何从?

从唯一真正意义的全产业链公司中国电影的营业收入构成来看,在市场遇冷的大环境下,发行可以靠算法节约成本,放映的经营模式几乎靠天吃饭,创作(即投资与制作)是带来最多亏损的环节,即使是手握最优资源的中国电影也不能避免,毛利率直接转负。

中国电影2024年分业务盈利情况

从同样握有核心发行资源的猫眼娱乐来看,猫眼的娱乐内容服务(包括发行和投资等)收入2024年下降14%;抛去电影及电视剧投资的公允价值收入(2024年收入27.5百万元,2023年亏损3.2百万元)影响,实际下降16%。

在内容公司中,只有光线、中国儒意保持了极小的营收增长,而华谊兄弟、北京文化、欢喜传媒的营业收入则下降了30.18%、46.20%、97.58%。华谊兄弟和北京文化甚至在2024年下半年毛利为负。这意味着二者下半年上映的《逆行人生》、《志愿军:存亡之战》、《749局》、《异人之下》大概难以回本。

此外,值得一提的是,即使在主控的《逆行人生》票房不佳的情况下,中国儒意的营业收入在上下半年的分布极其均匀,侧面印证了其全年多档期布局的能力和分散风险的优势。作为对比,光线传媒的营收主要来自上半年(《第二十条》),北京文化营收主要来自下半年(《异人之下》)。

AI作图 by娱乐资本论

欢喜传媒无疑是内容公司中最惨淡的一个:由于欢喜传媒把电影投资收益(亏损)计入营业收入,下半年的营业收入亏掉3个亿,让营业收入只剩下上半年的零头。2024年下半年,欢喜传媒推出《从21世纪安全撤离》、《刺猬》、《风流一代》,分部取得1.12亿、1.44亿、1029.7万票房。

欢喜传媒的“立身之本”是绑定名导,甚至为此付出了巨额股权支出;但如今欢喜传媒的窘境就是文艺片的窘境:明星+名导+名导发挥正常,都未必能吸引足够多的观众。欢喜传媒在年报中对陈可辛的《独自·上场》和《酱园弄》、陈佩斯编剧的《戏台》从2023年年报一直宣传到2024年年报,现在又多出了程耳的《人鱼》。目前来看,小娱认为无法看到欢喜传媒从“文艺路线”的脱身之道,只能寄希望于这些作品能够早日上映。

考虑到各上市公司的现金流及现金情况,未来能够且愿意承担高不确定性的公司只会越来越少,毕竟不是每一个公司都愿意像中影一样为电影的非商业属性兜底。

在小娱来看,未来,真正左右电影公司战略的,还是5亿到10亿这类腰部影片的去留。向“大”走,要引入更多能给投资者带来确定感的元素,大公司抱团取暖、共担风险;向“小”走,必须进一步极致压缩成本;如果按照目前的成本体系,继续保持“押注多个中小成本片”策略的大概率结果是全军覆没而非跑出黑马。

然而,就像前文所说,另一个悖论又出现了:不是每一个公司都愿意和其他公司共担头部作品的风险和收益。对于头部公司手中握有的真正的好项目,其他公司分一杯羹的可能性并不乐观。

各上市公司现金及现金流情况

转行:多元业务求生可行吗?

一个有趣的现象是:2024年既是电影公司集体遇冷的一年,又是电影公司“转行”电视剧的“元年”。对于中国儒意、光线传媒、北京文化、博纳影业而言,电视剧业务从2023年的“只闻其声不见其人”的新业务一跃成为2024年的“亮点业务”。

光线传媒在2024年推出了《大理寺少卿游》、《拂玉鞍》,后续重点项目包括后期阶段的《山河枕》和前期阶段的《春日宴》,自家艺人丁禹兮贡献良多。北京文化2024年联合出品的电视剧包括《你比星光美丽》、《珠帘玉幕》等,后续参与联合项目包括《我叫赵出息》、《我叫赵甲第2》等。北京文化还提到,为优酷平台承制的电视剧《盛夏缤纷》已进入成片送审阶段。博纳影业一部《上甘岭》贡献出近20%的营业收入,或许卖给电视台相比卖给电影观众才是主旋律题材更合适的出路。

光线传媒2024年分业务盈利情况

数据来源:公司财报

北京文化2024年分业务盈利情况

数据来源:公司财报

博纳影业2024年分业务盈利情况

数据来源:公司财报

儒万系也不遑多让,2024年推出《我的阿勒泰》、《追风者》、《大唐狄公案》、《白夜破晓》;储备项目包括《检察官与少年》、《黑夜告白》等。与其他同行相比,儒万系作品的热度相对较高。

华谊兄弟除了推出《小日子》、《迎风的青春》、《婚内婚外》等电视剧作品外,更是“一步直达短剧”,在2024年与阅文集团合作《鸿天》、《万道龙皇之陆鸣救父》,与中文在线合作《芙蓉花已开》,与番茄短剧合作的《过野沉沦》。根据Dataeye数据,这四部作品累计热力值40w/44.4w/143.9w/52.7w,并不突出。

电影公司做电视剧,电视剧公司做微短剧,这看起来似乎是一个略显荒诞的笑话。但小娱无意指责这些公司寻找生路的行为——这反映出的是整个文娱行业面临的结构性问题:行业对大型项目的承担能力正在减弱。在生死存亡的困境里,行业转向寻求确定性,而这或将对行业现有的“高投入、高风险、高回报”的投资逻辑进行改写。

AI作图 by娱乐资本论

然而,放弃大项目转向小项目,就一定意味着确定性吗?小娱在《长剧已失速,短剧未上桌|剧集2024年报解读》一文中提到:“电视剧行业的萎缩是从消费者端开始的行业层级的问题,蛋糕在缩小,分蛋糕的人却在变多。”电影公司会在电视剧行业里再创辉煌,还是和行业共沉沦,目前仍不得而知。

电视剧并不是电影公司做多元化的唯一尝试,同样在年报里“只闻其声不见其人”的还有北京文化的文旅业务和华谊兄弟的实景娱乐业务。值得注意的是,儒意的游戏业务正在悄悄做大做强:2023年,线上游戏服务收入为4.46亿元;2024年,线上游戏业务收入为19.92亿元,激增346.6%,占主营业务比重近55%。

2025年1月,中国儒意公告收购北京永航科技有限公司30%股权,后者是《QQ炫舞》的开发者。同时,年报中显示,儒意还储备了《晨昏线》等互动影游;并握有两款小说改编游戏储备,包括开放世界武侠MMO《大奉打更人》。游戏,已经成为儒意在电影业务滑坡时真正的退路。

AI作图 by娱乐资本论

不仅是儒意在做游戏业务,万达电影依托子公司互爱互动从事的游戏发行业务在2024年营业收入增速54.71%,占总营收比重从去年的2.58%上升至4.72%。光线传媒也在业绩说明会中透露做3A游戏的决心:通过对《黑神话:悟空》成功案例的研究,光线正在组建自有游戏队伍,将动画制作和游戏人才相结合,并计划用三年时间推出首款3A类游戏。

对于光线而言,多元化业务的意义正在从防御型的风险分散转变为《哪吒》IP刺激下的主动扩张。无论是游戏、卡牌、周边、还是主题乐园,只要趁着IP的新鲜劲,都能成为一鱼多吃的高胜率项目。但如果考虑到前期开发的成本和周期,问题又回到了IP的原位:如何持续产出高质量IP。

院线:冒险扩张还是打安全牌?

2025年,尽管《哪吒2》的大热延后了影院倒闭的行业隐忧,随着《哪吒2》票房增速明显放缓,工作日大盘回落,电影放映端市进入很长一段时间的“阵痛期”,春节档之前业内担心的影院倒闭潮,还是到来了。

实际上,去年,在上市公司中只有横店影视和博纳影业还在坚持扩张其直营影院数量,就连万达电影都出现了直营影院和加盟影院的一齐缩减。

各院线公司国内影院数量

资料来源:公司财报

各影投票房情况

数据来源:灯塔专业版

另一个值得关注的现象是,绝大多数在战略规划中提到要扩张规模的院线公司都着重强调了一二线城市,和2023年年报中提到的“前瞻布局三、四、五线”等口吻有所差异。小娱通过选取2020到2024年全国票房各个排名段影院样本的平均票房情况(数据来源于灯塔专业版),得出了可能的解释:在总票房增长阶段,位于二、三线城市的影院票房增速更加可观;但在行业下行时,位于一线城市的头部影院更显韧性。

事实上,只需要看看上海电影看似漫不经意实际稳扎稳打的业绩,就能知道什么叫做“全国最大票仓”的安全感。

2025年春节档,小娱曾观测到县城观影正创造出被低估的超强消费,和这一结论的前半段遥相呼应。但经历了2024年一年的冷淡和《哪吒2》狂欢过后的“阵痛期”,院线公司要对消费环境重新考量。消费下沉存在不假,但是消费降级同样影响电影消费。

然而,随着整体市场遇冷,多数院线公司都想执行的全产业链战略正在受阻。除了握有上影集团资源的上海电影,多数想要从下游产业链进入上游的公司并不是总能有机会参与头部商业片,只能被动承担腰部影片的不确定性。2024年,春节档的《飞驰人生2》、《第二十条》给了众多公司参与的机会;但在2025年至今一片独大的格局下,下游公司的全产业链战略前景愈发模糊。

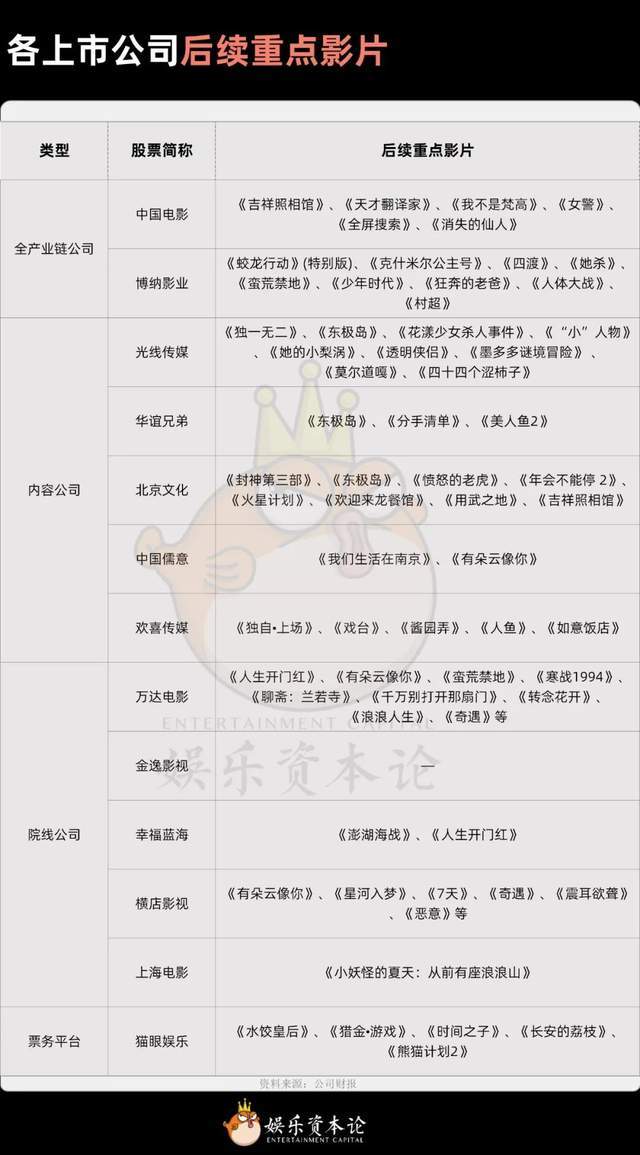

各上市公司后续重点影片

资料来源:公司财报