作者|亚娜

2025年是安踏主品牌“巨变”的一年。

CEO徐阳打出了“高端技术下放+平价平替+门店创新”的组合拳。例如,安踏风暴甲产品定价 1299元,性能对标始祖鸟,售价还不到始祖鸟的1/3。通过大量类似的“平替”,安踏把中产三宝(始祖鸟/萨洛蒙/可隆)全部做成了“平价版”。

门店层面,安踏开启了“关小店、开大店、多店型裂变”的渠道转型之路,安踏冠军、超级安踏、ATSV等十多种店型狂飙突进。

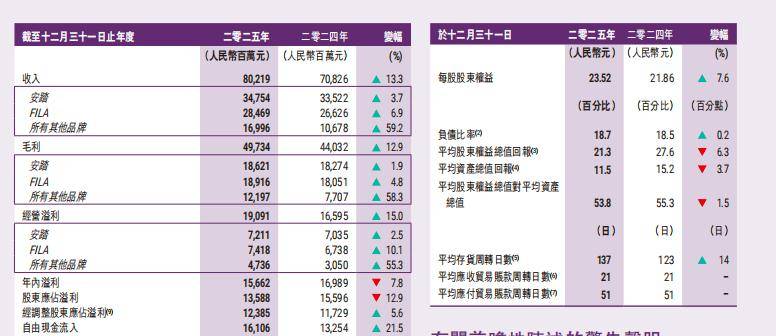

然而,上周发布的安踏集团财报显示,集团营收再创新高达到802.19亿元,同比增长13.3%,而安踏主品牌2025年在数据层面不如人意:

1、安踏主品牌的营收增幅从2024年的10.6%回落至3.7%;

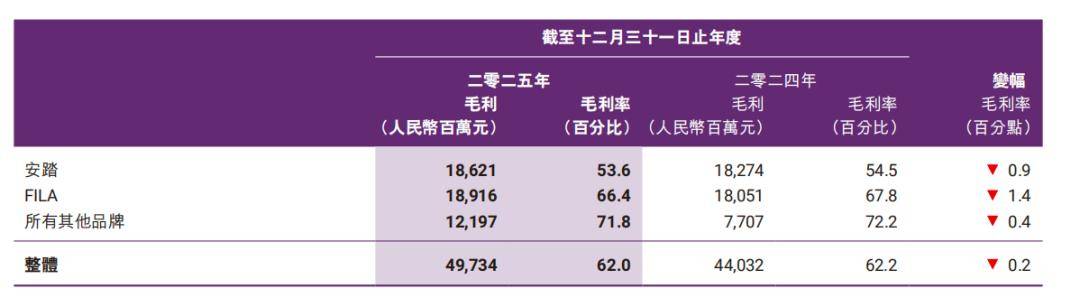

2、主品牌毛利率下降了-0.9%,从54.5%降至53.6%;

3、安踏主品牌的库存金额从107.6亿增长到了121.5亿,增加了13%。

受此影响,安踏集团的库存周转天数从123天增加至137天,也就是说,平均一双鞋要花4个月的时间才能销售出去。

数据背后,安踏主品牌走到了转型的“十字路口”。增长放缓、库存高企,这到底是转型失败的征兆,还是一次阶段性的阵痛?

剁椒Spicy研究发现,安踏主品牌转型过程中,已逐渐产生了一些不容忽视的问题:

其一,十余种差异化店型,虽然理论上具备提升单店效益的空间,但并不是所有门店都被市场接纳,且过多的店型让消费者认知混淆,与安踏主品牌关联度也相对薄弱;

其二,以安踏冠军为代表的产品线高度依赖于“始祖鸟、萨洛蒙”高端品牌线平替的标签,尚难以树立独立品牌价值;

其三,安踏力推的DTC模式出现了反噬效应,在行业激烈竞争与大规模推新品、铺新货的背景下,该模式加剧了运营压力,最终反映在毛利降低、库存攀升、存货周转率走低等财报数据中。

如今,DTC改革红利逐步消退,如何改善盈利水平,提升运营效率,已然成为安踏必须直面的考题。

坐拥上万家门店的安踏集团正进行一轮大规模的门店结构化改革。

据财报业绩会披露,安踏主品牌门店数量缩减64家至9855家,成人门店同比净增68家,儿童门店同比净关132家,一方面关闭低效率门店,一方面向一二线城市核心商圈布局,同时向三四线市场下沉渗透。

更重要的是,安踏主品牌正在试图打破“千店一面”的传统渠道格局,向细分化的“千店千面”终端形态转型。

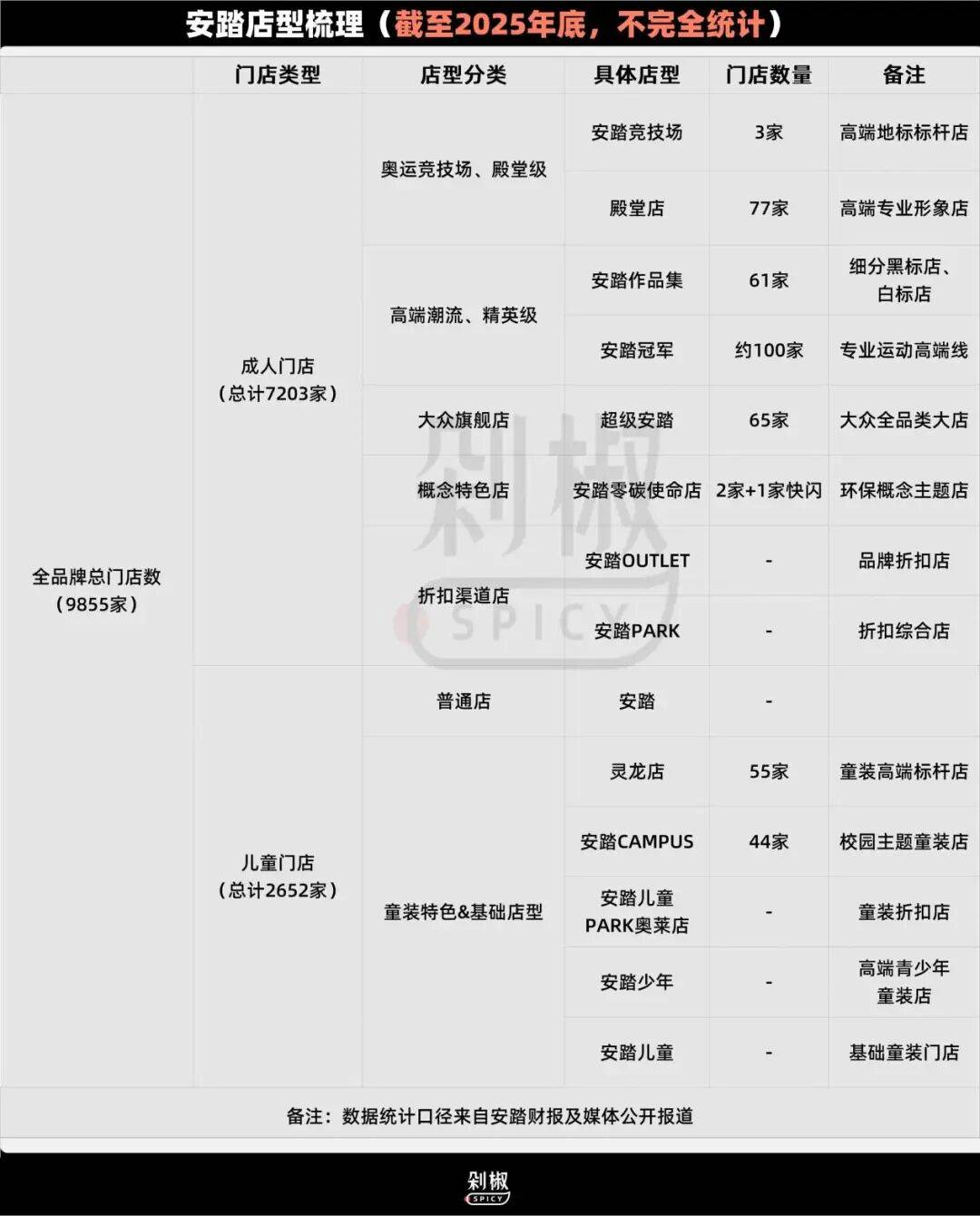

目前,安踏旗下店铺被分为奥运竞技场级、奥运殿堂级、精英级、标准级、基础级5大级别。

具体到店型,据剁椒Spicy不完全梳理,安踏主品牌的特色店型主要分为8类,分别是安踏竞技场、安踏殿堂店、安踏SNEAKERVERSE作品集店(下简称“安踏SV”店)、安踏冠军店、超级安踏和安踏ZERO概念店、安踏儿童灵龙店和安踏校园店。

这些店型按照空间、调性和细分场景进一步划分开来。

安踏竞技场Arena处于最高阶的第一梯队,类似于品牌大旗舰店。单店面积普遍超过2000平方米,且店内囊括了旗下多个子品牌,比如坐落在沈阳中街的首店里就涵盖了安踏SV、安踏ZERO、安踏冠军、安踏儿童、安踏WOMEN等店型;位于深圳壹方天地的安踏篮球竞技场店也同样为安踏SV和安踏冠军品牌设立了展区。

深圳壹方天地安踏篮球竞技场店

除了传统产品销售场景外,Arena主打的是场景化体验,如以篮球为主题的深圳门店,就把三人篮球的专业赛事引入了门店中。

位于第二梯队的是安踏Palace殿堂级门店、安踏SV、安踏冠军店、安踏ZERO概念店。其中,安踏殿堂店多以500平米级别的门店规模进驻中高端商场,店内主要以品牌发展史和奥运元素为核心叙事,侧重于品牌精神与历史价值输出。

上海武康路的安踏ZERO碳中和概念店

定位绿色先锋的安踏ZERO则更像其面向未来的试验场。安踏ZERO首店开在了上海武康路,第二家门店于去年落子在广州聚龙湾太古里,与lululemon、鬼冢虎等国际品牌相邻,同步亮相的还有广州首店安踏SV独栋门店。

ANTAZERO 广州聚龙湾太古里

对标美国高端户外品牌Patagonia,安踏ZERO以低碳环保为核心主张,产品数量不多但辨识度较强,主力款ZERO版风暴甲定价1299元,与普通版持平,但由于用了回收面料使其男款制造成本增加30%,女款增加48%。这类绿色产品不仅在概念店专属陈列,也同步进入安踏旗舰体系。

不过高成本、强体验、慢回报的模式也为该店型带来了现实压力。在武康路门店开业一周年之际的沙龙分享上,门店人员透露,安踏ZERO当前还无法产出利润。但安踏并未放缓步伐,在近期安踏ZERO与前Dior Homme,Berluti创意总监 Kris Van Assche 推出了联名高定系列,并在北京三里屯太古里开设限时快闪。

ANTAZERO X KRIS VAN ASSCHE 北京三里屯快闪店

另一高端支线安踏冠军则诞生于2022年北京冬奥会旗舰,该子品牌被看作是“可隆、迪桑特”的平替,主打将国家队级专业科技下放至大众产品,为菁英用户提供更高品质产品,定价较安踏主品牌高出30%-50%。公开数据显示,截至2025年中旬,安踏冠军已经实现了门店规模的7倍增长,超过13家店年销售已突破千万,这是之前安踏大货品牌店效的2到3倍。

沈阳中街安踏冠军— 日照金山主题店

更关键的是,安踏冠军已顺利切入服务高净值客群的高端商场,与始祖鸟、迪桑特等国际高端运动品牌同台竞争。为强势切入户外市场,安踏冠军聚焦越野跑、徒步、滑雪三大核心领域,持续赞助专业赛事,以场景化运营深度触达户外核心人群,逐步建立起专业口碑。

在第二梯队中,个性最为鲜明的是安踏首个球类专门店,安踏SV。当前,安踏SV已经正式从安踏主品牌独立出来,成立了SV事业部,并于去年在上海南京路开出“ATSV幻巷”旗舰店,今年2月第二家“ATSV幻巷”落地山西太原钟楼街。

太原钟楼街“ATSV幻巷”旗舰店

安踏SV是安踏主品牌在高端化进阶路上,落下的重要一子。其核心价值在于,凭借鲜明的高端定位,安踏SV成功入驻了安踏主品牌难以进入的顶级商业体,如北京三里屯太古里、上海港汇恒隆广场、长沙IFS、武汉SKP等标杆商圈。安踏主品牌CEO徐阳曾在接受《中国企业家》采访时透露,SKP之所以接受SV入驻,本质上是基于他对始祖鸟门店运营的信任,而SV的表现也超出预期,月坪效能达到2万元,是安踏月坪效的20倍。

北京三里屯SV白标店 - 胡同主题

从起步安踏SV便精准卡位高端商圈,最早的两家门店分别开在北京合生汇和三里屯太古里,前者是以黑色为主视觉,定位潮流市场的品牌黑标店;后者是以白色为主视觉,瞄准更高阶的消费人群。如今,安踏SV已经陆续进入了深圳、武汉、南昌、太原等城市的核心商圈,门店数量突破50家。

密集发力高端渠道外,安踏主也推出了定位为“运动版优衣库”的平价店型——超级安踏。官方数据显示,凭借大店模式、全品类专业产品陈列与动线优化,超级安踏的店效已经达到传统店型的3倍,库存周转比行业快一倍。

安踏集团执行董事、联席CEO赖世贤在业绩沟通会上提到,超级安踏已经成为安踏主品牌重要增长动力,其店效同比持续改善;此外,安踏冠军店平均店效达到50万以上、SV平均店效为60万、安踏竞技场和殿堂平均店效达约为85万。

整体来看,安踏主品牌的这些“非常规”店型尝试,是取得了一定成绩的。

然而在亮眼数据下,这些店型在市场终端仍然面临明显的认知错位。

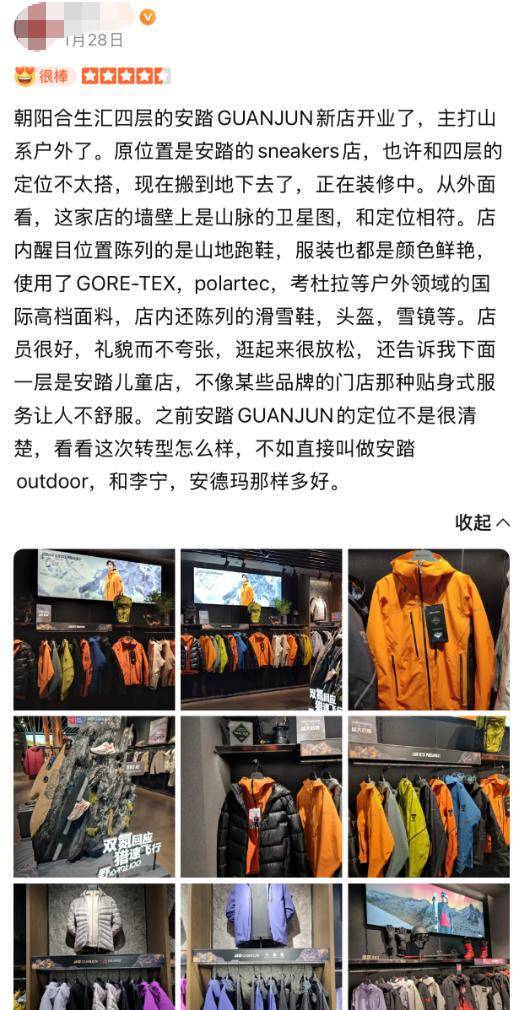

以“山系”户外运动为主题的安踏冠军店就被网友吐槽定位不清晰,“不如直接改名叫安踏Outdoor”。

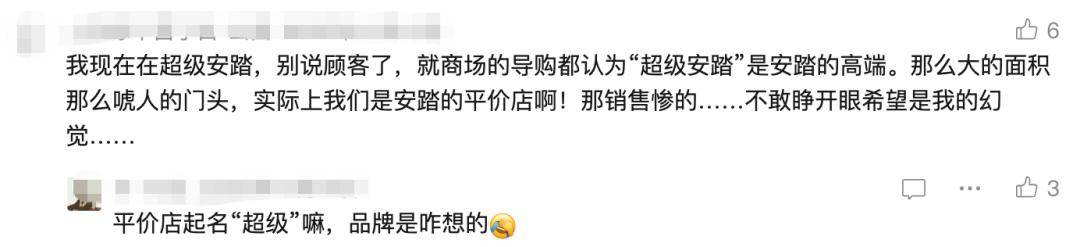

而定位在大众市场的超级安踏则因“形象高端、价格亲民”的反差,让门店在实际运营中陷入尴尬。

有超级安踏一线员工吐槽称,不少消费者和商场同行导购员都把“超级安踏”当做了安踏品牌的高端线,“门店面积太唬人”。

消费者对品牌门店的认知与实际定位存在偏差,无疑为门店的长期运营带来了一定压力。

尽管多元化店型确实有效拉高了安踏主品牌整体坪效,并逐步在消费者心中建立起高端化认知,但过于细碎的店型划分与规模化加速拓店,也给集团经营带来了不小压力。

首先是高店效模型难以大规模复制。以北京三里屯安踏SV白标店为例,徐阳曾在2024年透露称,剔除季节波动后年店效已突破千万元。但这类成绩高度依赖三里屯太古里这类顶级流量商圈,可复制性极低,难以形成规模化效应。

与此同时,超级安踏、安踏SV、安踏冠军等创新店型在整体门店体量中占比不足1%,扩张速度也相对缓慢,难以真正改变大盘结构。

有行业分析人士表示,安踏层出不穷的店型容易给外界带来复杂混乱的印象,“品牌试图覆盖的场景和人群过多,反而可能模糊统一的价值内核,未必利于长期心智建设。”

事实上,多店型、多业态试水在运动服饰行业并不罕见,但安踏的试错成本同样显著。

徐阳曾在接受《中国企业家》采访时提到,早期安踏曾在门店业态创新方面做过一些尝试,但最终以大额亏损告终。即便到了安踏SV阶段,也曾因门店数量偏少,导致起订量不足、畅销款鞋供给受限。但即便面临如此压力,徐阳仍坚持要让SV与主品牌大货彻底切割,他表示“一碰大货就会产生依赖性,这样下去就死定了”。

从实际终端表现来看,这一切割执行的并不彻底,虽然安踏SV依靠专属球鞋产品线形成了一定区隔,但与其他安踏主品牌的店型之间产品区隔依然模糊。

比如,近期热销的樊振东同款系列BorntobeFANtastic产品,线下发售渠道就包含了安踏灯塔店、PALACE店、SV店、安踏奥莱等不同店型,这进一步削弱了其店型差异化的意义。

高端店型铺的再多,安踏主品牌的高端心智提升难题依旧未解,从低价走向高端的路径上,最终也只落脚在了“平替”这一定位上。

徐阳曾在2023年接受《晚点Lastpost》采访时谈到,安踏的“大众定位、品牌向上”并非直接做高价,指的是客单向上,连带率向上,靠IP化、系列化商品支撑结构,用高端科技赋能大众市场。在他的定义里,大众不等于便宜,而是高性价比平替。

这一策略也直接体现在产品线上,在安踏主品牌的各类门店中,几乎可以集齐对标集团旗下高端品牌的平替产品。定位在专业户外领域的安踏冠军是“平替重灾区”。

在社交媒体平台上,有不少消费者表示,安踏冠军的很多东西和始祖鸟很像,但价格只要三分之一,完全能当平替。

例如安踏冠军徒步PLOARTEC针织运动上衣,就被当做始祖鸟COVERT的完美平替,“同样是POLARTEC材质,安踏要比始祖鸟更厚,个人觉得败北是logo,antaguanjun一串英文不高级。”

而安踏冠军的探野Pro系列,则被认为在设计与场景定位上带有明显的萨洛蒙风格。

安踏混乱的产品线布局也引来不少消费者吐槽,主打高性价比的安踏冠军系列,在调性一致、产品辨识度上屡受争议。

不过,安踏冠军所属的户外赛道本身就对功能性和专业性较高,想要做出差异化并非易事。

有资深行业人士对剁椒Spicy表示,“即便是始祖鸟这样的顶级户外品牌,也是经过长期研发迭代,才沉淀出适配实际功能需求的成熟设计,部分设计被沿用也属正常。”

更值得关注的是,安踏主品牌的产品力结构呈现单点爆发,但整体并不均衡。

从销量、口碑和社媒热度来看,安踏主品牌的鞋类市场声量几乎集中在跑鞋(PG7、C202、马赫)和篮球鞋(KAI、KT)两大系列,其中PG7和C202系列又是绝对顶流。而探野、毒刺、神行等户外及综合训练鞋款,长期缺乏爆款带动与标志性技术加持,市场存在感偏弱,难以对整体鞋类业务形成有效拉动。

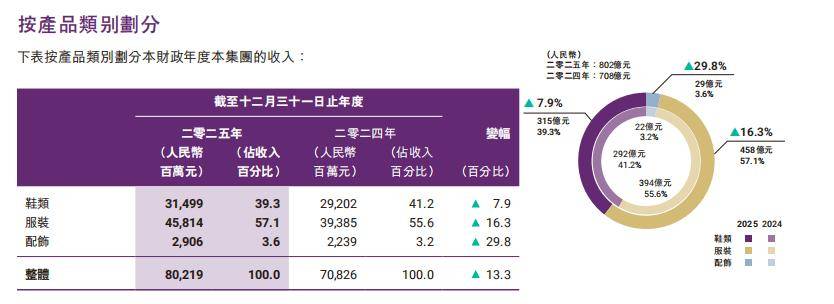

而从收入结构来看,2025年安踏鞋类业务增速仅为7.9%,是三大品类中增速最慢的,收入贡献占比也下滑了1.9个百分点至39.3%。这一数据一定程度上印证了除了专业跑鞋外,安踏在其他鞋类产品的竞争力仍有不足,集团层面的整体表现,也折射出安踏主品牌的鞋类业务增长后劲乏力。

对于安踏来说,当下需要跳出跑鞋独大的舒适区,加快补齐品类短板,推动技术与爆款能力向户外、训练、生活方式等赛道衍生。

尽管安踏主品牌在门店渠道和产品变革上都呈现出了一定的突破,但在财务端和运营端,却显露出了明显压力。

对于毛利率的降低,财报中这样解释——安踏主品牌毛利率下滑源于专业成本投入加大与电商渠道占比提升,较低的电商毛利率拉低了整体盈利水平。

有行业人士向剁椒Spicy分析称,安踏的毛利下滑是受多方面因素影响 ,从成本角度来看,原材料价格随着产品材料性能、科技的提升,自然会有部分上涨,但零售终端价格并没有跟着水涨船高。此外,“超级安踏”的产品线本身的定位就是运动装备大集合,定价相比原本安踏正常定价也会便宜一些,毛利相对更低。

从市场端来看,去年安踏主品牌明显加大了线上渠道的推广和销售投入。财报显示,2025年安踏主品牌电商业务增长占比上升了7.3%,收入占比同比增长了1.2个百分点至37%,是四大业务模式中增速最快的。

而据多家第三方电商监测机构分析,去年618期间安踏主品牌的核心单品折扣区间集中在 7–8 折;双十一期间,安踏主品牌在天猫推出了“折上六折”的优惠活动,同步入驻了美团闪购布局即时零售,并上线了“满200减200”的大额免单券,促销力度显著提升。

这类以折扣拉动出货的策略,在推高销量的同时,理论上会拉低 ASP(平均销售价格),也成为拖累品牌毛利率的重要因素之一。

此外,2025年安踏集团平均存货周转天数从123天增至137天,同比增加14天,库存金额同比增长13%至121.5亿元。安踏将库存上涨归因于业务规模扩张、新品备货及新收购品牌并表等因素。

剁椒Spicy从接近安踏的业内人士处获悉,安踏主品牌库存压力增长的重要原因之一,是伴随新店型规模扩大,品牌为其专属打造的SKU数量大幅增加。长期以来,安踏不少优质产品在常规门店中表现平平、动销低迷。而随着新店型落地,原本缺乏合适渠道的产品得以面世,整体SKU也随之明显扩张。

站在行业视角来看,库存高企已经成为行业性痛点,而安踏对DTC模式的深度推进,更是让这一压力直接传导至品牌自身。

近年来,安踏一直将DTC转型列为核心战略,安踏副总裁&CMO朱晨晔去年在参加LINK服装创新大会上透露,安踏DTC模式门店已经超过八千家,占比超过80%。

安踏的DTC模式是以“直营为主、加盟为辅”的混合渠道管理体系:在核心城市商圈、高端购物中心等关键区域开设直营店,在二三线城市、下沉市场则选择筛选符合品牌标准的加盟商开店。

过去一年,安踏主品牌正在持续优化DTC加盟商规模。从财报数据来看,2025年安踏主品牌DTC模式下的直营业务收入占比同比增长0.8个百分点至35.4%,收入同比上升5.9%;而加盟业务份额则缩减了1.3个百分点至18.4%,收入同比下降3.4%。

值得肯定的是,DTC模式曾在行业增长期有效帮助其提升了毛利率。且在行业高速增长期,这一模式的优势可以得到最大化释放,但进入竞争白热化的存量市场后,原本可由渠道分摊的库存与经营压力,如今全面集中到品牌自身身上,这对安踏的产品竞争力和供应链效率提出了严苛挑战。

行业普遍发现,这一模式下带给品牌的库存风险和费用压力远大于经销商模式。因为,DTC模式本质是品牌直营,需要自行承担装修、房租、人力成本,同时自负库存盈亏,相当于品牌承接了原本由经销商分担的风险。相较于传统经销商模式,链路更长、中间损耗与摩擦更多。

不难看出,安踏主品牌正处在全方位转型的关键阶段。

尽管丁世忠在业绩会上明确表示,“品牌价值不能仅以短期利润率衡量”,基于品牌的特殊性,公司在科技研发、运动资源和全球市场上均需持续大额投入。

但安踏主品牌在门店端和产品端的变革快速落地之后,运营侧能否精耕细作,扎实提升库存周转、改善盈利水平,成为安踏的重要命题。

当前运动鞋服行业经营利润率集中在12%-20%区间,而安踏业绩指引显示,2026年安踏主品牌的经营利润率将保持在20%左右,这与2025年20.7%的实际水平基本持平,盈利稳定性依旧突出。尽管增长节奏有所放缓,但安踏依然稳居行业第一梯队,表现实属不易。

当红利消退、竞争加剧,安踏主品牌的这场 “二次创业”,考验的已不是扩张速度,而是精细化运营与价值沉淀的能力。