作者|张逸虹

从十月底开始,AI漫剧这一概念横空出世,快速成为整个文娱行业和资本市场共同关注的焦点。人们将2025年的AI漫剧与2023年的短剧类比,打造出一个新的“AI漫剧”元年。

如今,2026年AI漫剧将出现井喷并成为贯穿未来几年的大趋势,已经成为行业共识。资本市场上,欢瑞世纪凭借AI漫剧概念实现三连板,足以证明这一风口对人的吸引力和诱惑力。

AI漫剧会走短剧的老路吗?小娱认为,短剧的老路可以概括为“快速起量、快速饱和、快速迭代”。在外部大环境疲软优质投资项目稀缺、内部短剧的互联网逻辑已经跑通且饱和的背景下,AI漫剧极有可能复制短剧“快速起量、快速饱和、快速迭代”的发展过程,甚至用时会低于短剧,但区别在于:1)漫剧有可能跳过短剧猎奇和擦边的野蛮生长阶段,直接进入卷审美的车轮战;2)AI漫剧公司难以像短剧一样通过积累经验巩固稳定的头部地位,且潜在竞争远大于短剧;3)与短剧由内容方发起的探索性质的“主动型迭代”不同,AI漫剧的迭代将是由技术方发起的一步到位式的“被动型迭代”,或将加速劳动力的淘汰。4)AI漫剧的市场也会和短剧一样,一堆上市公司蹭这个概念但无法体现在报表上,最终被平台和技术方吃掉90%以上的利润或话语权。

起量:成本减法与平台加法

首先,短剧的老路是什么?小娱将其概括为“快速起量、快速饱和、快速迭代”。

2023年作为“短剧元年”,总共发生了三件大事:投流+付费模式形成、数量井喷、监管介入。

“短剧元年”以来短剧市场规模情况

数据来源:Dataeye

据了解,今年末抖音漫剧的目标是日消耗量达到2400万。巨量引擎数据显示,预计2025年全年漫剧市场规模有望突破 200亿元。而回顾短剧日消耗量达到3000万的2023年,短剧日消耗量在前三季度不断攀升,在11月监管介入后掉头向下,此后在7000万附近逐渐稳定。

日前,国家广电总局已下发专项治理工作提示,自即日起至2026年3月,在全国范围内开展不良动画微短剧和动画短视频网络传播专项治理。考虑到动画形式可能涉及的未成年人保护问题,漫剧的审查标准至少和真人短剧在统一起跑线,甚至可能严于真人短剧。

在这样的情况下,短剧早期凭借猎奇和擦边吸引观众的“野蛮生长期”大概率不会再在AI漫剧中复刻。而漫剧更有可能直接跳过这一阶段,直接进入卷审美的车轮战。

2023年以来短剧日均消耗量走势

数据来源:公开信息整理

而AI漫剧能够在2025年快速起量,主要来自三方面因素共同发力:内容端成本压力、平台端资源倾斜、发行端生存危机。

由于短剧和长剧的诞生和发展的环境有着天壤之别,二者的来时路是绝对不同的。短剧的“老路”则来自它根植于互联网的核心特点——利润空间大、进入门槛低、数据反馈高效。而得益于AI技术的加成,AI漫剧可以在此基础上做到:利润空间更大、进入门槛更低、数据反馈更高效。

如今,短剧的成本已经较萌芽期大幅增加。而制作成本方面,AI漫剧的单部制作成本已降至5-10万元,仅为传统短剧30-80万元的八分之一左右,生产效率提升至每月20-30部,原先以月或周为单位计算的拍摄时间被压缩到以天为单位。与此同时,AI漫剧做到了对验证周期的极致压缩。在短视频平台成熟的数据支持体系的加持下,AI可以进一步为数据分析赋能,完全替代原先人力拆解爆剧的工作。

平台方面,十余家平台争相出钱、出IP、出算力,是这波AI漫剧热潮的主要动因。无论是资本市场还是文娱行业,对AI漫剧的集体关注都始于8月巨量引擎发布的数据,而资本市场中“AI漫剧”概念的形成,则集中在10月底至11月初,在这一阶段,正是多个平台先后官宣进入“AI漫剧”业务的关键节点。

最后,红果免费模式的兴起极大压缩了原先付费短剧发行方的生存空间,而AI漫剧正提供了让市场重新回到早期付费阶段、重投流重发行的土壤。

2023年以来短剧投流规模

数据来源:Dataeye

饱和:当“退出者”成为“入场券”

如果说“快速起量”是风口出现的充分必要条件——只有足够多的作品进入大众视野,大众才会对一种新的娱乐形式产生充分认知;而是否短时间内出现足够多的作品,也是验证风口是否真的成立的重要指标,那么“快速饱和”就是在当前经济环境下“快速起量”的必然结果。

2025年,随着行业从超高增速状态中回归正常,过饱和对短剧行业的影响正在逐步显现。一方面来看,旧模式受阻,新业务刹车,“降本增效、降薪裁员”的风从长剧吹到了短剧行业,精品化和控制成本两手抓,使得短剧彻底沉降为劳动密集型行业,甚至过劳乃至过劳死成为“常态”。

但把时间倒退回2023年,作为新风口的短剧吸引了大量传统影视人和相近行业的从业者,才最终创造出巨大的短剧繁荣,为短剧这种新产品赢得了用户心智。当前的头部短剧厂牌中,不少公司都有着网文、影视或广告的背景。

具有跨界背景的头部短剧公司

资料来源:公开信息整理

从供给的角度来看,短剧诞生的环境和如今的漫剧并没有发生太大变化——经济环境整体疲软,娱乐行业尤其低迷,优质投资项目稀缺。这一次,如同短剧成为广告和长剧退出者的“退路”,AI漫剧的首批玩家也来自短剧的“退出者”。例如,在产出破1亿播放量的公司中,酱油、魔方、花生、友和均为真人剧转型漫剧。

小娱认为,从中长期来看,未来的AI漫剧将形成和短剧类似的竞争格局:极少部分的头部公司通过叙事或风格的创新掌握行业话语权,而大量腰部公司通过拆解、借鉴、模仿已有头部作品复刻成功案例,直到新的头部作品出现。

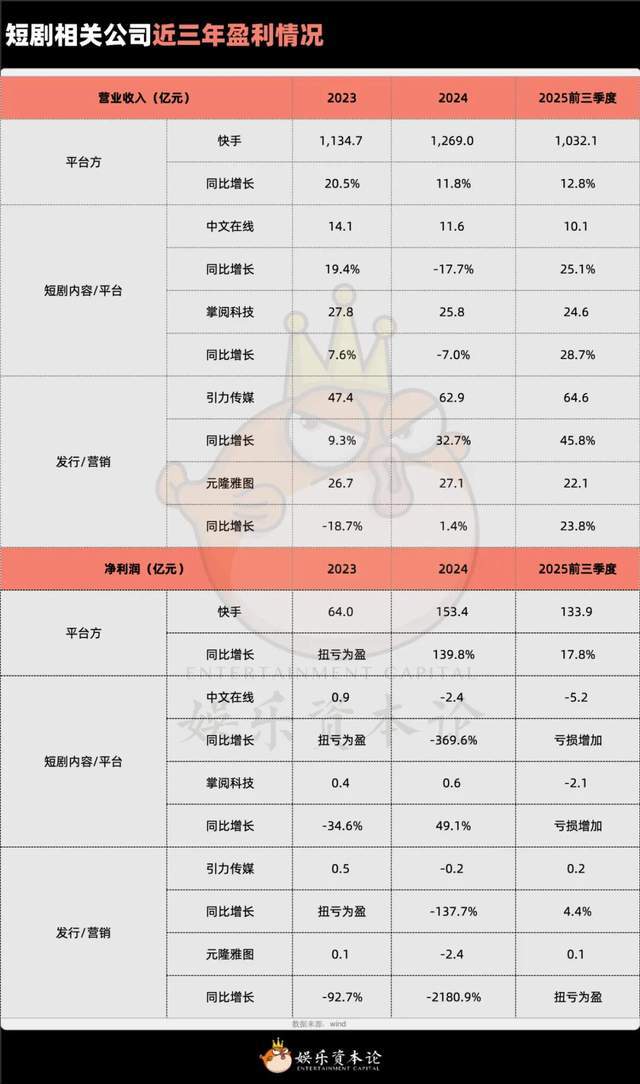

在短剧这样几乎是完全竞争的市场里,平台、制作公司、发行公司、参与的主创……太多人可以自称为“抓住了短剧的风口”,但问题是:谁真的从短剧中赚到了钱?

短剧相关公司近三年盈利情况

数据来源:wind

小娱在统计长剧公司的短剧布局时,曾发现没有任何一家长剧公司在财报中主动披露微短剧业务的收入和利润情况。而这一次,小娱研究了短剧概念股中的内容/平台公司、发行/营销公司的财务情况,发现:1)短剧概念股的收入增速整体低于市场规模增速,表明在大量玩家进场的竞争格局中成功或仅是个案;2)内容公司的收入增速低于发行/营销公司、低于平台,在投流模式下,平台必然掌握最终话语权,而且很可能只有一个超级头部平台获胜;3)不管是内容端还是发行端,保持盈利都并非易事。

除了整体增速不及,短剧公司面临的另一个问题是收入的不稳定性。以海南恒系及快创、美光盛世背后的上市公司映宇宙为例,映宇宙的影视娱乐业务在2024年收入13亿元,同比增长37%,可谓亮眼;但2025年前三季度收入不到6亿元,同比下降8%。

相同的,即使切换到AI漫剧赛道,也并不意味着内容生产者们一定能长久地吃上这碗饭。小娱认为,想要真正抓住AI漫剧的风口,玩家们必须认清三件事:1)AI漫剧潜在竞争远大于短剧,经历了短剧繁荣后,AI漫剧很有可能成为长剧和短剧退出者选择的“后路”,而AI创作模式将影视创作者和普通人拉到几乎统一起跑线,意味着外部新进入者基数同样不容忽视。

2)AI漫剧公司难以像短剧一样通过积累经验巩固住稳定的头部地位,如前文所述,没有明星效应带来的粉丝粘性,头部创作者必须一直通过自主创新才能避免沦落到腰部的拆解模仿者行列。

3)不管是哪一种创作形式,AI漫剧都只是一种产品,它的利润率最终取决于渠道及成本,即分配流量的平台和决定生产价格的技术拥有者,而这两者,都会归属于超级大平台。

也就是说,这个产业结局一定比短剧行业更具有典型的马太效应,这也和河豚君的采访体感相似,所接触对象几乎没有长期主义的规划,而是趁着格局确定前赚一笔是一笔。

迭代:技术革命下的内容宿命

如果说“快速饱和”是“快速起量”的必经之路——众多被成功案例吸引来的新进入者和最初生产出成功案例的创新者在创新和模仿之间掀起血雨腥风的攻防战,那么“快速迭代”就是“快速饱和”的产能从过剩转向出清的必由之路。

复盘短剧在“精品化”的过程,历经2023年的以量取胜,2024年的短剧市场开始出现《夜色将明》、《引她入室》这类女性互助题材;2025年,《云渺》、《十八岁太奶奶驾到,重整家族荣耀》打开了大女主无CP的赛道。自此,短剧通过自主迭代,在部分维度上完成了对长剧的超越。可以说,迭代的速度和主动性,是短剧真正对长剧市场产生威胁的原因。

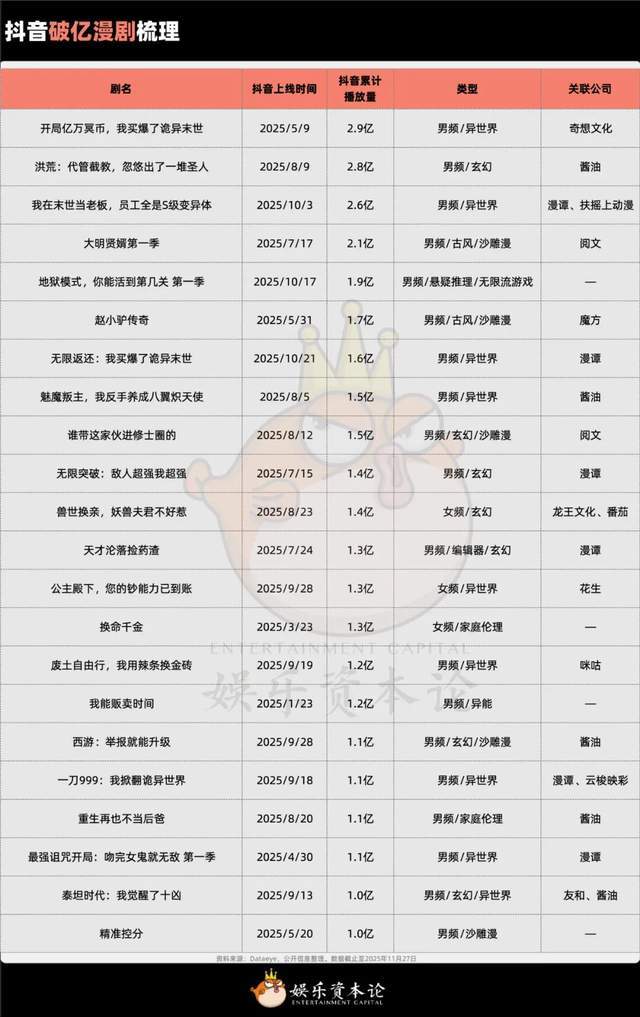

AI漫剧是否会对已有的短剧和更加遥远的长剧产生冲击?小娱整理了抖音累计破放量破亿的漫剧名单,发现:1)从类型上来看,男频漫剧占据绝对主流地位,与短剧起步阶段“男7女3”的局面相似。但这并不意味着女频就没有可能性,除了常规的甜宠、家庭伦理剧情,值得关注的是女频的AI漫剧《公主殿下,您的钞能力已到账》则通过异世界设定绕道“雄卑雌尊”,打开了逆后宫的爽感天堂。

2)从故事背景上来看,异世界(包含诡异、末世、西方和东方玄幻)最为常见,是对真人剧作难以触达的地方“查漏补缺”。无论是诡异或末世的世界观设定,还是《代管截教》这种念诗开金手指的技能设定,在小说界都并非新颖,但苦于这类题材特效成本更高,这类小说过去鲜少被选择改编。

3)从叙事上来看,不同于早期男频短剧的“龙王”打脸和后宫设定,更多榜上漫剧选择“金手指”这种不论男女都可以接受的爽感营造方式,把重点放在主角在异世界的一路开挂逆袭之上,为漫剧出圈减少了障碍。

抖音破亿漫剧梳理

资料来源:Dataeye,公开信息整理。数据截止至2025年11月27日。

换句话说,在小娱看来,漫剧还未进入2024年短剧主动求新求变的阶段,主要来源于开发现有的存量IP。不管是男频还是女频,都已储备大量难以被真人化的优质存量IP;而不容忽视的是,AI漫剧正在攻占的末世、无限流等题材,也正是长剧探索增量的方向,这意味着二者极有可能在这一赛场上狭路相逢。

但受制于多方因素,长剧/长番的进展并没有那么乐观,《穿进赛博游戏后干掉boss成功上位》到底会不会把AI男主实体化的担忧未平,《我在废土世界扫垃圾》PV男女角色塑造精细度失调、AI滥用、女主服装争议一波又起,刚刚发布定妆照的《明日乐园》男主的选角形象和平番之争又悄悄来临。

最后,短剧的迭代,是高压竞争下质量向观众更加熟悉、默认为更加“高质量”的长剧探索的过程。与短剧由内容方发起的探索性质的“主动型迭代”不同,AI漫剧的迭代将是由技术方发起的一步到位式的“被动型迭代”。

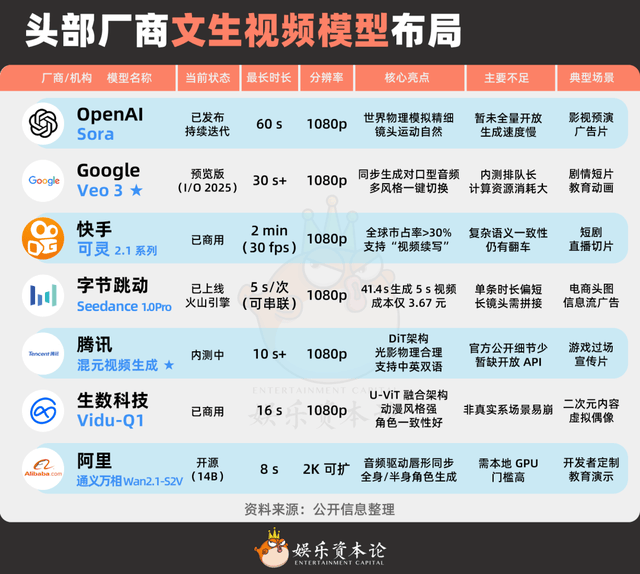

二者有着本质的不同:推动短剧质量内卷向前走的资本,来自于早期优质作品的流量积累,包含直接的收益沉淀和间接吸引来的投资和营销资金。而推动AI漫剧质量内卷向前走的资本,却可以直接来自于AI概念吸引到的巨量资本乃至泡沫。就文生视频领域,小娱曾报道过快手上线的漫剧生产的AI系统——造梦专家2.0。

除了各个主流厂商都在文生视频领域有所布局以外,其他中小型新老互联网厂商及此前“蹭”上AIGC概念的跨界公司都急需一个向投资者证明AI工具商业化潜力的机会。而AI漫剧正在提供一个切实可行的途径;因此,由上游厂商决定的AI工具的迭代速度不会受到下游行业发展情况的约束。

头部厂商文生视频模型布局

资料来源:公开信息整理

在这样的环境下,毫无疑问的是,AI漫剧的迭代速度将远超短剧。对内,迭代速度将影响劳动力的更新换代;对外,迭代速度将直接影响这一产品对老产品的影响。

在《上市公司集体撤离电视剧,主投主控成过去时》一文中,小娱提到,当前的整个长剧行业在“打安全牌”,对稳定的追求胜过对内容的追求。短剧、AI漫剧、长剧中迭代速度最慢的长剧,要如何抵御其他二者的威胁?