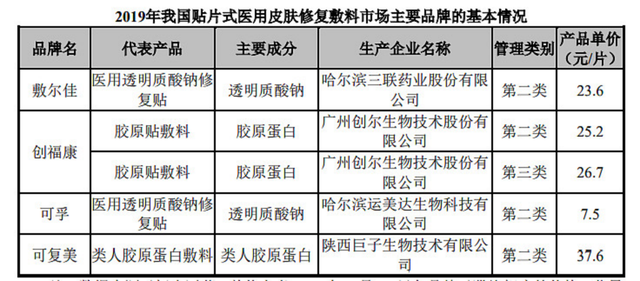

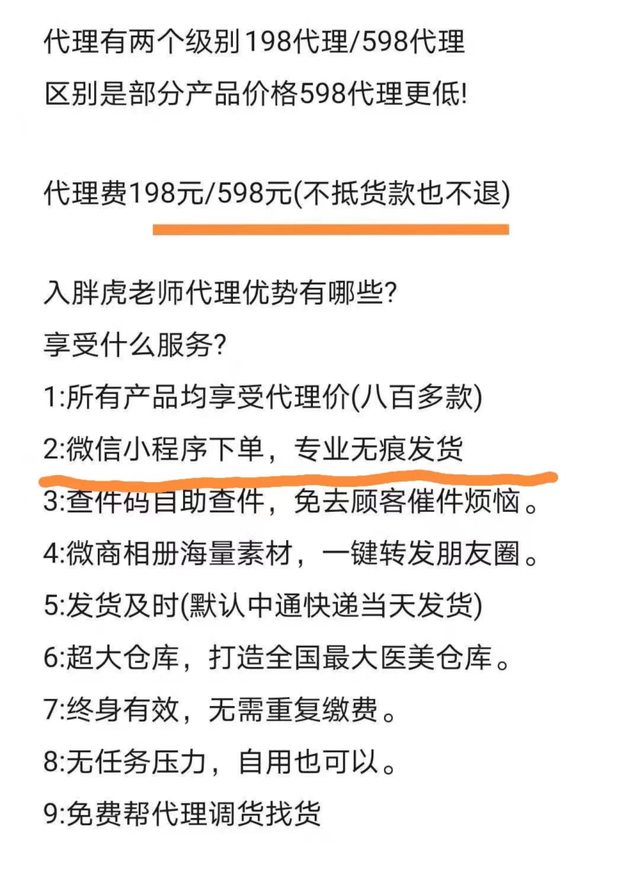

作者|蒙奇 马云曾说,“抓住了女性,就抓住了消费。” 近日,向港交所提交了上市申请的巨子生物,再次展现了医美行业暴利的一面。 2021年末,巨子生物刚刚完成首轮外部融资,估值约为200亿元,投资者包括高瓴、中金、君联等明星机构。 大牌投资机构趋之若鹜,被称为“想投投不进”的香饽饽,巨子生物的最大底气,便是贵到离谱的医美面膜。 巨子生物旗下两个核心品牌,分别是主打“医美面膜”的可复美,以及高端护肤品“可丽金”。2019年至2021年,巨子生物分别实现营收9.57亿元、11.90亿元、15.52亿元,毛利率分别达到83.3%、84.6%和87.2%。 高毛利率的背后,是近40元一片面膜的售价,和不过2~3元的成本。 不止巨子生物,面膜前面加了医美二字,身价便能够翻倍增长。据中泰证券数据,械字号面膜,也就是医美面膜的平均毛利率在77%-83%,高出普通妆字号面膜30%左右。 毕竟,对于做完医美项目后购买医美面膜的消费者来说,已经花费了数千上万的手术费,大概率不介意再花几百块钱购买医美面膜,作为后续的辅助治疗。 对于向往美丽,却又没有预算去医疗美容机构的消费者来说,几十元一片的“医美面膜“顿时显得性价比极高,即使没有立竿见影的效果,“医美”二字,就足够带来充分的心理补偿了。 若巨子生物成功上市,便能成为“医美面膜第一股”,为医美赛道填补一块空白领域。 只是,敷尔佳和创尔生物两个上市前辈双双遇阻,已暴露出了该产业高盈利表面下的种种隐忧——“医美面膜”概念造假、营销费用越来越多、经销商体系过度依赖等等问题已形成医美企业通病,产业已到需转型之时。 “械字号面膜”,到底是什么? 医美面膜,或者说械字号面膜受到追捧,还要从药妆概念的流行说起。 药妆Cosmeceuticals,即药用化妆品,是一个舶来品,由美国皮肤科专家Albert Kligman提出,并定义为“兼有化妆品特点和某些药物性能的新型产品”。但该定义目前未受到国际上的统一认可。 在美国、法国、德国、澳大利亚、日本等发达国家,药妆的发展伴随着药剂师行业的发展,已经有了清晰稳定的行业环境,受认可程度较高。 随着海外代购、种草博主的兴起,2016年之后,药妆品类渐渐成为了护肤美妆产品中的流量Top,“日本药妆店必买”、“超详细法国药妆全攻略”等等相关话题,也成为了各大内容分享平台上的热门。 消费者在购买药妆产品时,往往对其中所含有的“药”的成分,怀着很高的心理期待,认为其应当比普通化妆品效用更强。 这种心理期待很快得到了市场的迎合。据用户说研究团队,2017年至2018年,中国护肤美妆市场出现了不择手段追求“药”与“妆”结合的风气,很多品牌夸大功效宣传,努力往自己身上贴上药妆或医用护肤品的标签。 但2019年1月,中国国家药监局明确规定,国家法规层面不存在“药妆”或“医学护肤品”概念,不得以此进行宣传。 但品牌很快分化演进出了种种适应药监局新规的新说法,换汤不换药,用医用疗效背书。医美面膜,或者说,械字号面膜,站在这个风口上,火了起来。 医美面膜,是为接受过光电类、注射类医美手术后的患者,提供适宜的创面修复环境,属于医疗器械的一种,因此在产品许可证标号中,以“械”字为标识,因此被通俗称为械字号面膜。 而一般面膜,则属于普通化妆品范畴,以“妆”字为标识。 和妆字号产品相比,械字号的难得之处,在于对生产、运输环境有更高的无菌标准,因此能够接触有创面伤口的皮肤,各大医院和正规美容医院均有售。 这就又增加了产品在消费者眼中的价值:“但凡能进入医院的都是有保障的产品。” 但实际上,为了达到温和镇定的标准,械字号面膜成分更加简单,以胶原蛋白或玻尿酸为主,对于追求一般美容效果的消费者来说,械字号的价值并不大于好的妆字号产品,甚至还要更小。 根据中泰证券的行业平均值数据,“械字号”面膜每片生产成本约1.4-1.6元,品牌出厂价约6-10元/片,终端销售价为15-40元/片;而妆字号面膜每片生产成本约0.95元,品牌出厂价约2.7元/片,终端销售价约5-10元/片。 械字号面膜品牌商的毛利率在77%-83%,能高出妆字号面膜30%左右,盈利能力高出一大截。 这既是因为,械字号要求的繁琐和复杂的药监局登记注册手续,抬高了隐形成本,且产品以医院、美容机构等线下机构作为主要销售渠道,价格经过层层加价,自然更高。 用途窄、价格高,“械字号面膜”其实早在线下的医院、美容院等机构已经存在了十多年,却始终名不见经传。 营销费大涨,市场不进则退 2018年前后,药妆被追捧、天猫扶持大健康板块、直播电商营销等因素加在一起,械字号面膜一下子在线上打开了销量,也有了更多为牟取超高毛利率而鱼目混珠的“械字号”品牌。 据用户说研究团队,2019年,阿里电商平台医美产品类别市场份额,械字号占比83.79%。 一些旗下拥有“械字号”面膜(医用敷料)的品牌,会模糊命名其他产品,用一款产品的“械字号”为其他所有产品背书,提高整体单价。 比如说曾为贴片类产品市占率第一的敷尔佳,其旗下代表性产品为“敷尔佳医用透明质酸钠修复贴”,属于“械字号”二类管理标准。另外还有一款产品,为“敷尔佳透明质酸钠修复膜”,二者名称相差无几,包装样式更是几乎一样,但后者却是妆字号标识。 械字号修复贴的价格为128元每盒(5片),妆字号修复膜的价格,也水涨船高,达到了118元每盒(5片),根据中泰证券测算,毛利率竟反而超过了械字号产品。 更有甚者,在旗下推出更易注册的医用针管等其他器械产品后,再以同一个品牌名推出面膜产品,含糊表示自己是械字号品牌。 一些品牌干脆直接找符合械字号无菌标准的工厂进行代工贴牌。一位医美代理业内人士表示,这类工厂代工产品的原材料基本只有最简单的玻尿酸加水,但求无过,不求有功。 因踩了贴牌雷而IPO受阻的典型选手,便是敷尔佳。 2017年11月注册成立的敷尔佳,在2021年2月谋求上市之前,没有生产过一片面膜,旗下产品全部由哈三连工厂代工生产后贴牌销售。 在有了上市规划后,敷尔佳才着手解决独立生产能力的问题。它以5.7亿的价格,买下了2020年11月才刚刚成立的,哈三连全资子公司北星药业,后者的实缴资本仅有351万元。 并且北星药业易主以后,仍与哈三联混用生产车间和机器,甚至是共用人流入口。 敷尔佳相当于用5.7亿元,买下了一个形式上的生产能力。这既说明了敷尔佳对上市的渴望程度,也说明它“不差钱”。 在业内人士口中,敷尔佳是同业中最早打开线上营销渠道,并用“500万营销费换来5000万营收”的“聪明人”。 敷尔佳不仅成为了李佳琦合作的首款医用面膜,还赞助了《妻子的浪漫旅行 4》等热门综艺节目,借助电商平台和社交平台,打通了线下B端专业渠道与线上C端大众渠道,实现了高用户转换效率。 营销出圈的敷尔佳,占领了市场。2019年医用皮肤修复敷料市场,敷尔佳(面膜品牌)以19亿元的销售额排名第一,市占率高达37%。创尔生物旗下创福康与巨子生物旗下可复美并列第二,市占率均为8%,不到敷尔佳的四分之一。 2020年,药监局发文打击械字号面膜乱象,要求品牌使用正规的医用敷料称呼。知识科普类KOL也开始普及相关概念,使“械字号”褪去了光环。 大浪淘沙下,滥竽充数的品牌渐渐被淘汰,行业集中度提升,头部竞争变得激烈。 敷尔佳(公司)2018年、2019年、2020年销售费用分别为2137.03万元、1.15亿元,2.65亿元,其中宣传推广费分别为234.64万元、7031.75万元、1.66亿元;巨子生物2019年至2021年的销售费用分别为9378.8万元、1.58亿元、3.46亿元;创尔生物2019年至2021年上半年的销售费用分别为1.35亿元、1.15亿元、1.12亿元。 除创尔生物的销售费用保持平稳外,敷尔佳与巨子生物的销售费用均成倍增长。 但另两家营收增长的同时,创尔生物2021年总营收为2.4亿,同比2020年3.03亿减少20.79%。 不止三大面膜公司,华熙生物2021年销售费用接近24.4亿元,同比增长121.62%,同年净利润则只有7.8亿元。 主攻敏感肌护肤品的贝泰妮,更是在IPO后宣布将募集资金的45.04%,共6.91亿元,都投入营销渠道及品牌建设项目。 越来越高昂的销售费用,已经对净利润形成拖累。巨子生物2019年至2021年净利率分别为60.1%、69.4%、53.3%,逐年下滑。 尽管如此,这场营销之战,各品牌已经处于不进则退的地步,并且,向线上直销转型,也是势在必行。 擦边传销,难以摆脱经销商依赖? 在打开电商平台渠道之前,微商,为诸多医美品牌贡献了大部分营收。 据巨子生物招股书,其在2019年至2021年,向经销商销售所得收入为人民币7.64亿元、8.60亿元和8.62亿元,占总营收的79.9%、72.2%、55.6%,存在较大的集中度风险。 其中,来自最大客户西安创客村的收入,分别占巨子生物同期总营收的52.2%、49.3%和29.3%。 正是这个西安创客村,曾令巨子生物受到传销质疑。 巨子生物董事会主席严建亚,即创始人范代娣丈夫,曾是西安创客村的唯一股东,后来其将股权转让给了巨子生物时任董事张兵以及时任总经理马晓轩。 如今,这二人均已不在巨子生物招股书显示的董事及高级管理层名单中,西安创客村在释义中,也仅被视为巨子生物的主要客户。 但企查查中仍旧保留了痕迹。西安创客村的简介,仍显示其为巨子生物旗下全资子公司,致力于为巨子生物打造全新的电子商务运营模式。 这所谓的全新电子商务运营模式,却存在诸多疑点。 据反传销救助防诈骗联盟说法,西安创客村发布的创客云商平台,采取分级代理模式,想成为最低一层的代理,即创客,需缴纳12000元,便可享受3.5折拿货价,同时有了邀请他人加入的权力。 每拉到一个新创客,旧创客本人可拿到的提成高达2400。如此达到一定层级,例如专员、社群总监后,就可以在所有下线的销售额中抽取提成。 在零鲲金融风险查询举报中心,认同可丽金涉嫌传销的标记次数已有约5000人。 除了最大平台创客云商,巨子生物的小经销商,遍布微信朋友圈。 在微信搜索医美品牌代理后,仍会出现众多产品经销商公众号,在招收下级代理。 对传销打击愈发严厉的情况下,这些经销商不会再发展多层下级,且同一个经销商往往对接多家品牌。 比如,缴纳198或是598,即可成为800多款护肤产品代理,按两个不同档位价格拿货,且无需自己囤货,经销商直接专业无痕发货,不会泄露代理人隐私信息。 以可复美产品为例,代理价格相比天猫旗舰店价格便宜30%~40%。 或者,以成为单个品牌的VIP为名义,在收取VIP费用后即可按低价拿货。 这类新的代理商模式,还在发展中,价格秩序混乱,也带来了经销商之间恶性竞争的风险。 因此,巨子生物依然全力地在向直销转型。 值得一提的是,在创客云商App中,看家品牌可复美品牌全线都没有出现在商品列表中,主打商品为巨子生物旗下可丽金。 与可复美不同,可丽金走高端化妆品路线,全线均为妆字号产品,是巨子生物的另一个核心品牌,SKU60个,单价109-680元,略高于可复美。 2021年,二者一共为巨子生物贡献了91.7%的营收。 不过,二者在三年间的销售额变化,却呈现出不同的趋势。 原先主要依靠线下医疗机构与药店渠道销售的可复美,销售额在2021年达到了8.97亿元,相比2019年翻了三倍,总销售额贡献度达57.8%。 而2019年,营收贡献还超过50%的可丽金,在2021年的销售额占比仅为33.9%。 从中可以看出,巨子生物确实在着力推进从线上经销商向线上直销的转型。 据招股书,巨子生物2019年至2021年,经销模式的毛利率分别为81.3%、82.1%、85.0%,而线上直销的毛利率一直超过90%。 但在直销模式下,公司需承担的营销及推广费用也成倍增长。 相比之下,巨子生物报告期内的研发费用分别为1140万元、1338.1万元、2495.4万元,占收入的比重分别为1.2%、1.1%、1.6%,不及销售费用的十分之一。 面对越来越“精明”的消费者,巨子生物如果继续重营销而轻研发,或许迟早撑不起40元一片面膜的价格。

“医美面膜第一股”要来了:40元一片,值吗?

“械字号面膜”到底是不是智商税?